焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

コンタクトレス決済の種類や導入方法について詳しく解説

2020年12月8日

国をあげてキャッシュレスが推進される中、新型コロナウイルス感染拡大防止の観点から、接触機会が減らせるコンタクトレス決済(タッチ決済・非接触型決済)が注目されています。今回は、コンタクトレス決済の基本や種類と導入する際の確認点について解説します。

この記事の目次

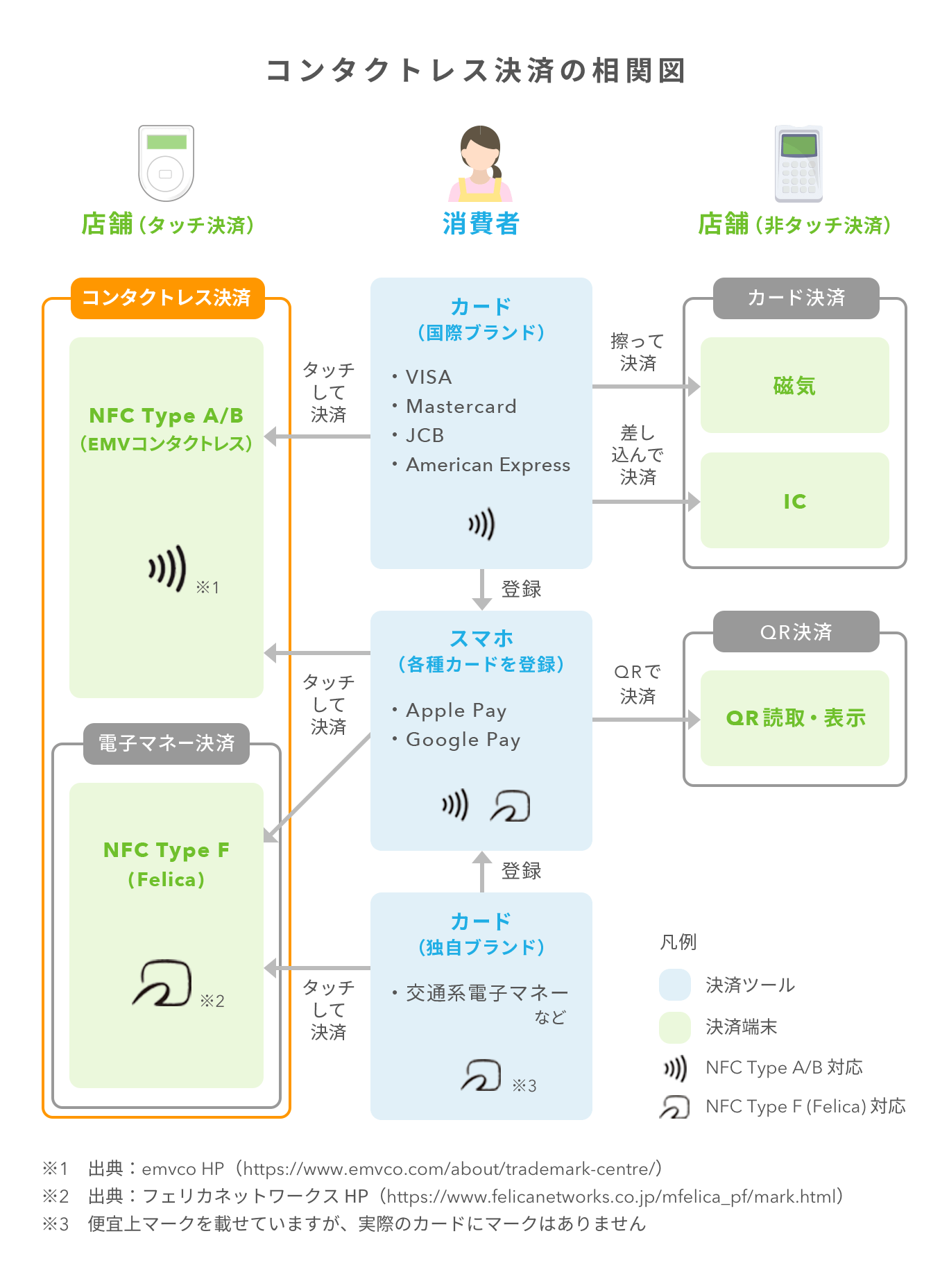

コンタクトレス決済の基本と種類

コンタクトレス決済は、消費者がカード・スマートフォン(以下、スマホ)を決済端末にタッチして行う決済方法です。タッチ決済/非接触型決済とも呼ばれますが全て同じものです。

コンタクトレス決済は、消費者目線で3つの種類に分かれます。

- 国際ブランドのカード(※1)

- 独自ブランドのカード(※2)

- スマートフォン決済(以下スマホ決済)

※1 国際ブランドはVISA、Mastercard、JCB、Amexなどの世界で使えるカードブランド。カード自体をタッチして決済することが出来るようになってきています。

※2 日本国内の交通系、流通系などの独自のブランド。

出典:emvcoHP

出典:フェリカネットワークスHP

コンタクトレス決済は、決済端末に近づけるだけで処理が出来るNFCという技術を使用しています。NFCはNear Field Communicationの略で、通信距離10cm程度の近距離無線通信技術のことをいいます。NFCにはType A、Type B、Type Fの3規格があり、主な違いは以下の通りです。

- Type A/B:国際ブランドで採用されており、海外でも普及している決済方法です。正式名称はEMVコンタクトレス。

- Type F:Felica(フェリカ)とも呼ばれ、電子マネーとして日本国内で普及している決済方法です。

現在のスマホにはほぼ両方のNFCが搭載されているため、ユーザーは合計3つの決済ツールを使ったコンタクトレス決済が可能となっています。

ただし、店舗側として全ての規格に対応する場合、Type A/BとType F両方の決済端末がそれぞれ必要になります。最近では、1台で双方の規格に対応した決済端末も多くなってきました。

電子マネーとの区別

日本では下記のような理由から、Felicaを搭載した決済方法が「電子マネー決済」と言われ「コンタクトレス決済」と区別されることがあります。

- コンタクトレス決済機能付きの国際ブランドカードが普及していないため

- 電子マネーは「電車に乗るため」、「店舗でポイントを貯めるため」など、クレジットカードと目的が明確に区別されていることが多いため

コンタクトレス決済の使い方

改めて決済種類別の利用方法をみてみましょう。

国際ブランドカードでのコンタクトレス決済

一般的には以下の流れになります。

- 消費者:レジで「クレジットで(またはカードで、など)」と伝えます

- 店員:カード決済操作を行い決済端末が起動

- 消費者:決済端末にタッチして決済完了

※サイン/暗証番号は不要。セキュリティ上1回に1万円までなど、上限設定が可能

「クレジットで」の一言には、磁気・IC・コンタクトレスの3パターンがあり、「磁気・IC」と「コンタクトレス」で操作が分かれている場合もあります。そのため、消費者と店員の認識がずれる場合も多く、混乱を招くこともあります。店舗側としては、混乱を避けるためにも磁気・IC・コンタクトレスどれでも一つのボタンで処理できる決済端末を選択するのが理想です。

なお、国際ブランドカード間でも呼び方に違いがあります。また、日本国内ではダイナースカードがコンタクトレス決済に対応していません(※海外発行のダイナースカードは対応しています)。

| 国際ブランド名 | 詳細 |

| VISA | VISAのタッチ決済 |

| Mastercard | Mastercardコンタクトレス |

| JCB | JCB Contactless |

| AMEX | American Express Contactless |

電子マネーカードでのコンタクトレス決済

一般的には以下の流れになります。

- 消費者:レジで「〇〇で」と伝えます ※〇〇はサービス名

- 店員:対象の決済操作を行い決済端末が起動

- 消費者:決済端末にタッチして決済完了

国際ブランドカードでの決済とは異なり、具体的にサービス名を伝えるため、消費者と店員の認識がずれる可能性が低いのが特徴です。国際ブランドカードと同様に、各サービスで上限などが決まっている場合もあります。プリペイド式の場合は、残高の上限も各サービスで異なります。

スマホでのコンタクトレス決済

スマホの場合はApple Pay、もしくはGoogle Payに登録して利用します。

Apple Pay/Google Payは、クレジットカードやポイントカードなどを電子的に登録しておけるデジタルウォレット(電子的な財布)アプリです。カード番号やセキュリティコードを入力して登録します。登録するカードによって、国際ブランドや電子マネーのコンタクトレス決済として利用出来ます。両方の決済に対応しているカードもありますので、レジでの伝え方によって決済方法が変わります。なお、スマホと同様にスマートウォッチなどのウェアラブル端末でも対応している機器が増えてきています。

日本におけるコンタクトレス決済の普及状況

消費者側の普及状況

国際ブランドのコンタクトレス決済について、VISAは国内発行のコンタクトレス決済対応カードが2019年12月までの1年間で前年比3.8倍(+380%)に伸び、1,900万枚に達したと発表しています。国内のカード発行枚数は、ここ数年前年比+2%程度で推移していますので、国際ブランドのシェアが大きく変わっていないと仮定すると、コンタクトレス化が進んできていると言えます。

また、クレジットカードは3~5年で有効期限が切れるものが多く、新しいカードに切り替わる際にコンタクトレス決済機能が付帯が進むと想定され、今後は認知が拡大していくと考えられます。

出典:VISA「日本におけるキャッシュレス化の加速」

出典:一般社団法人日本クレジット協会「日本クレジット協会の調査結果に基づく統計」

店舗側の普及状況

大手コンビニが2社、大手カフェチェーン、大手外食グループ、大手タクシーなど、日常生活圏内でも対応が完了している店舗も増えてきています。ただし、店舗によっては「一部の国際ブランドのみ対応」など、状況にはばらつきがみられます。カード発行枚数の増加や大手企業による普及/対応が進めば、認知度が高まり決済回数も増えると思いますので、徐々に中小規模の加盟店にも導入が進むのではないかと考えられます。

コンタクトレス決済の導入方法と確認点

コンタクトレス決済の導入方法

導入について検討する場合、コンタクトレス決済はあくまでキャッシュレス決済の1つですので、他の決済方法(QR決済など)も含め、キャッシュレス決済全体を理解することが大切です。どの決済方法が業態や店舗に適しているか、改めて決済サービスの事業者に問い合わせてみましょう。導入する際の問い合わせ先は大きく2つあります。

- 決済サービス事業者(〇〇サービス運営会社など)に直接問い合わせる

- 決済代行事業者に問い合わせる

※複数の決済サービスを取り扱っている事業者を指します。

サービスごとに対応するのは面倒だとな思う方は、決済代行事業者の利用をおすすめします。

また、導入コストとして以下のような費用が発生します。

- 決済端末代金

- システム利用料(月額固定・決済金額連動などの種類があり)

- レジシステム改修費(必要に応じて)

料金プランは事業者ごとに異なりますが、個人事業主や中小企業の場合は導入コストが無料になることが多いため、一度確認してみてはいかがでしょうか。

既に何らかのキャッシュレス決済に対応している店舗の場合は、既存の契約している事業会社や決済代行事業者へ問い合わせてみてください。現在の契約にコンタクトレス決済を追加できる場合もあります。

コンタクトレス決済導入前の確認点

決済端末の確認

国際ブランドのコンタクトレス決済の場合は、前述の通り消費者と店員の決済方法に関する認識のずれが発生する可能性があるので、全種類(磁気・IC・コンタクトレス)のカード決済を一つのボタンで対応できるものが望ましいでしょう。既にキャッシュレス決済の端末を導入済みの場合は、レジのオペレーション業務に変更があるかも確認してください。

顧客単価の確認

コンタクトレス決済は1回あたりの上限が決まっていることが多いため、「高単価の商品を扱っているか」など自社の単価や顧客層について確認し、できるだけ広くカバーできる決済方法を選択しましょう。

キャッシュレスの課題

キャッシュレス全体における課題である決済手数料、導入コスト、売上金の入金サイクルについては、別記事でまとめておりますのでご参照ください。

まとめ

- コンタクトレス決済はスマホやカードを端末にタッチして決済する方法

- コンタクトレス決済は国際ブランド、電子マネー、スマホ決済の3つに分類される

- NFCという規格(Type)は3種類あり、決済種類によって採用Typeが異なる

- 日本国内における普及は徐々に進んでいる

- 導入は費用やコンタクトレス決済の特徴を加味し、環境に合わせた検討をする

日本におけるコンタクトレス決済は、交通系電子マネーを中心に浸透しており、同様に利用可能な国際ブランドカードについても徐々に広まっていくことが予想されます。導入コストや決済手数料とお客さんのニーズや売上を比較しながら、コンタクトレス決済の利用を検討してみてはいかがでしょうか。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

新関 広樹(にいぜき ひろき)FinTechコンサルタント

株式会社メンドレス代表。

アクセンチュアを経て、FinTechベンチャーのインフキュリオンにて、国内・東南アジアでのFinTech事業戦略立案、企画・実行支援に従事。

2019年にメンドレスを立ち上げ、融資・決済・送金に関わるFinTechサービスの新規事業、業務改善のコンサルティング事業を運営、大手企業から外資スタートアップまで多くの企業を支援。

現在は、シンガポールを拠点に、コンサルティングに加え、金融教育の研究、およびグローバル金融教育サービスの企画・開発も運営。

https://www.mendoless.com/