消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

総勘定元帳とは?概要や必要性をわかりやすく解説

総勘定元帳は、最大65万円の青色申告特別控除を受けるために提出が必要となる損益計算書や、貸借対照表の作成に欠かせない重要な帳簿です。今回は、総勘定元帳の概要や書き方、作成するメリット、仕訳帳との違い、帳簿の基礎知識などについて解説します。

この記事の目次

総勘定元帳とは?

総勘定元帳は、すべての取引を勘定科目ごとに分類して記録した帳簿のことで、「そうかんじょうもとちょう」と読みます。勘定科目ごとに分類して記録されているため、勘定科目ごとの取引日や取引内容、残高などを把握しやすいという特長があります。したがって、総勘定元帳は、経営状況や財務状況などを明らかにするための重要な書類といえるでしょう。

帳簿の基礎知識

帳簿とは、事業で発生した取引や資産、負債、お金の流れなどを記録する書類のことです。一般には仕訳帳、総勘定元帳、仕入先元帳などの書類の総称となります。

なお、帳簿に関連した用語である「簿記」「記帳」「仕訳」については、下記のとおりです。

- 簿記:営業取引や経営活動などの内容を一定のルールで帳簿へ記録する作業や技能のこと

- 記帳:帳簿に記入すること

- 仕訳:取引内容やお金の動きなどを適当な勘定科目に振り分けること

帳簿の種類

帳簿の種類は大きく「主要簿」と「補助簿」の2つに分けられます。

主要簿は取引内容をすべて記載した帳簿のことで、仕訳帳と総勘定元帳の2種類が該当します。

補助簿は主要簿の内容を補足するための帳簿のことで、補助簿に該当する帳簿はさまざまな種類があります。ここでは、現金出納帳、経費帳、固定資産台帳、得意先元帳、仕入先元帳の5種類について解説します。

| 主要簿 | 総勘定元帳 | すべての取引を勘定科目ごとに記録する帳簿 |

|---|---|---|

| 仕訳帳 | すべての取引を借方と貸方に分けて日付順に記録する帳簿 | |

| 補助簿 | 現金出納帳 | 現金の出入り(日付や勘定科目、残高など)を記録する帳簿 |

| 経費帳 | 業務に関する仕入以外の経費について記録する帳簿 | |

| 固定資産台帳 | 自動車やパソコンなどの固定資産について記録する帳簿 | |

| 得意先元帳 | 得意先ごとに取引内容や取引金額を記録する帳簿で、売掛金元帳とも呼ばれる | |

| 仕入先元帳 | 仕入先ごとに取引内容や取引金額を記録する帳簿で、買掛金元帳とも呼ばれる |

総勘定元帳と仕訳帳の違い

総勘定元帳は勘定科目ごとに記録する帳簿であるのに対し、仕訳帳は取引の日付順で記録する帳簿であるという違いがあります。取引内容や取引金額について、総勘定元帳であれば勘定科目ごとに、仕訳帳であれば日付ごとに、それぞれ把握できるという点が特長です。

すべての取引内容を日付順に記録した仕訳帳の内容を、勘定科目ごとに転記したもの(書き写したもの)が、総勘定元帳となります。

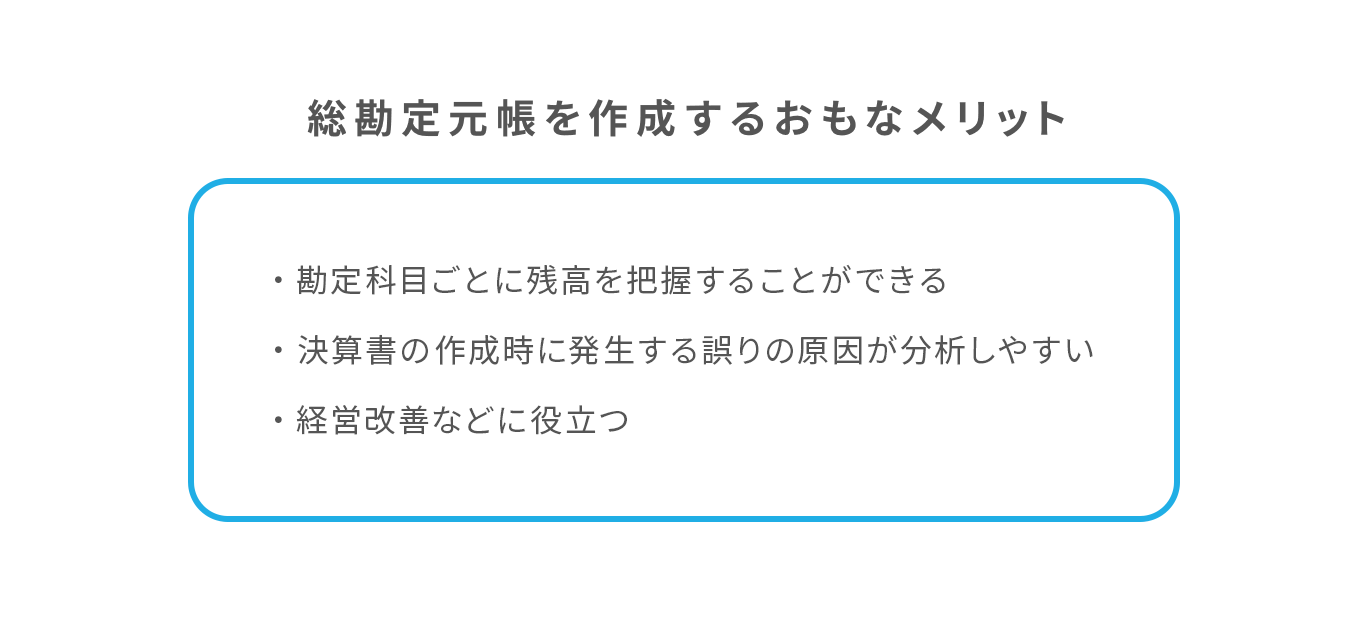

総勘定元帳はなぜ作成する必要がある?メリットは?

個人事業主が総勘定元帳を作成するおもなメリットについて確認します。

- 勘定科目ごとに残高を把握することができる

総勘定元帳では、すべての取引が勘定科目ごとに記録されており、各勘定科目の残高を容易に把握できます。例えば、現時点の借入金の残高を確認したい場合は、借入金(対象の勘定科目)の帳簿を確認することで、残高を容易に把握することができます。

- 決算書の作成時に発生する誤りの原因が分析しやすい

決算書の作成時、「勘定科目の残高が合わない」といった問題が発生した場合、総勘定元帳から勘定科目ごとに問題の発生原因を遡って調べることができます。誤りの原因分析がしやすくなるといえます。

- 経営改善などに役立つ

総勘定元帳では、勘定科目ごとに残高の推移を把握することができます。経費削減による経営改善などに役立てることができます。

総勘定元帳を構成する項目

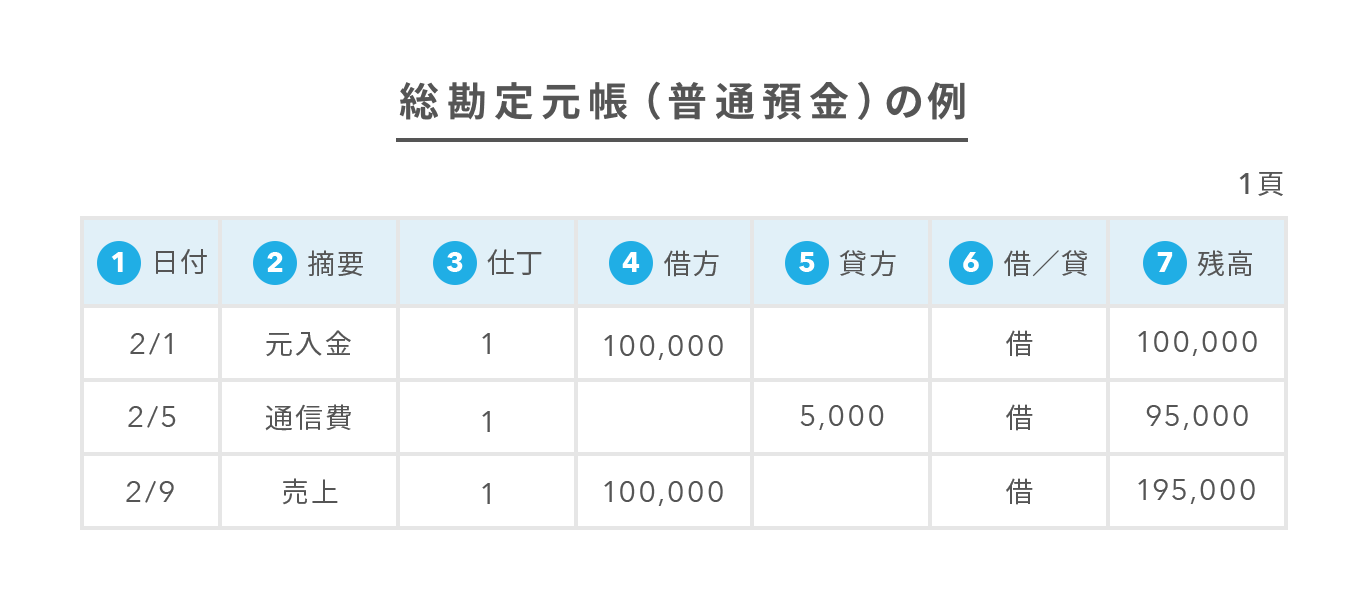

総勘定元帳の形式には、借方・貸方に分けて記録する「標準式」と、記帳のたびに残高を算出する「残高式」があります。今回は、実務で使われることが多い残高式を構成するおもな項目を解説します。

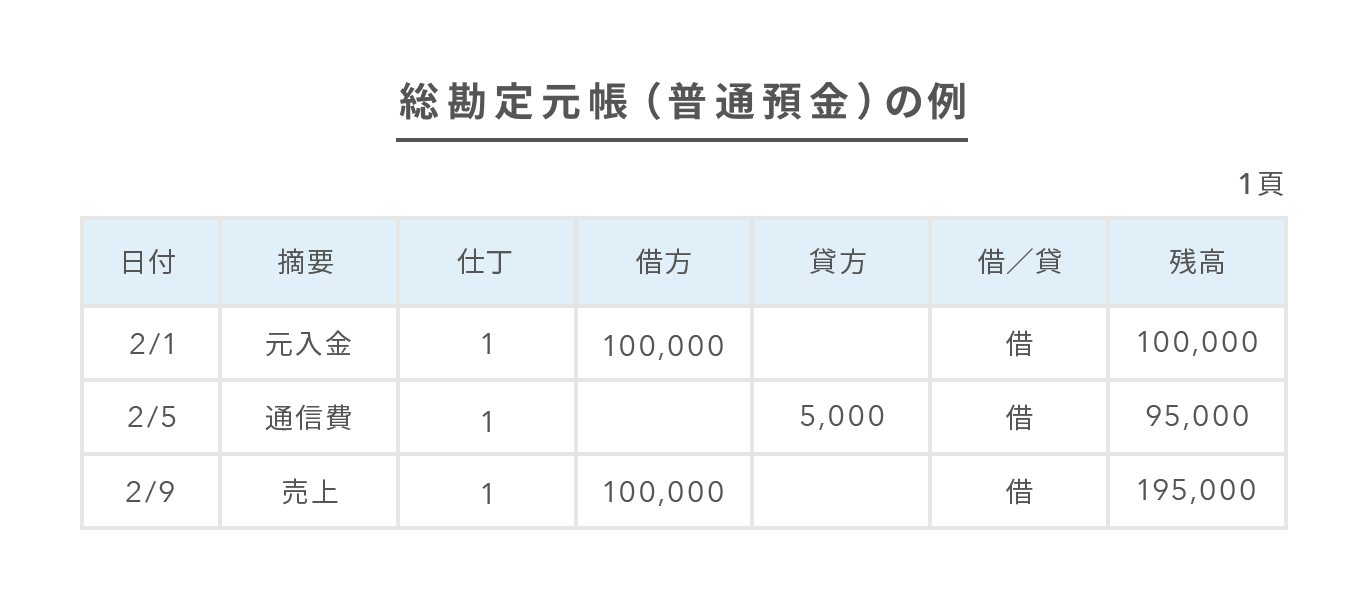

①日付

取引があった日付を記録します。

②摘要

どのような取引だったのかを後から確認できるように、具体的な取引内容や取引先の名前などを記録するのが一般的です。ただし、記録する内容についての明確なルールはありません。

③仕丁(しちょう)

総勘定元帳は仕訳帳から転記して作成するため、該当する取引が仕訳帳のどのページに書かれているのかをこの欄に記録します。

④借方、⑤貸方

取引の内容によって、借方または貸方のどちらか一方に金額を記録します。

⑥借/貸

取引の内容によって、残高が借方にある場合は「借」、貸方にある場合は「貸」と記録します。

⑦残高

その時点の残高を記録します。

まとめ

- 総勘定元帳とはすべての取引を勘定科目ごとに分類して記録した帳簿のこと

- 総勘定元帳は、勘定科目ごとに分類して記録されているため、勘定科目ごとの取引日や取引内容、残高などが把握しやすいという特徴がある

- 総勘定元帳の作成には、勘定科目ごとに残高の推移を把握できる、経営改善などに役立てることができるといったメリットがある

- 総勘定元帳は、仕訳帳の内容を勘定科目ごとに転記して(書き写して)作成する

総勘定元帳の概要や書き方、作成するメリットなどについて解説しました。総勘定元帳は、決算書の作成に欠かせない重要な帳簿です。ミスなく正確に作成することを心がけましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

中田 真(なかだ まこと)ファイナンシャルプランナー

中田FP事務所 代表/CFP®認定者/終活アドバイザー/NPO法人ら・し・さ 正会員/株式会社ユーキャン ファイナンシャルプランナー(FP)講座 講師/元システムエンジニア・プログラマー。給与明細は「手取り額しか見ない」普通のサラリーマンだったが、お金の知識のなさに漠然とした不安を感じたことから、CFP®資格を取得。現在、終活・介護・高齢期の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。https://nakada-fp.com/