消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

貸借対照表とは?見方や作り方、損益計算書との違いを解説

2024年3月13日

貸借対照表は、確定申告で最大65万円の青色申告特別控除を受けるために必要な書類ですが、開業して間もない個人事業主の中には、見方や作成方法がよくわからないという人も多いのではないでしょうか。今回は、貸借対照表の概要や見方、作成方法、損益計算書との違いなどについて解説します。

この記事の目次

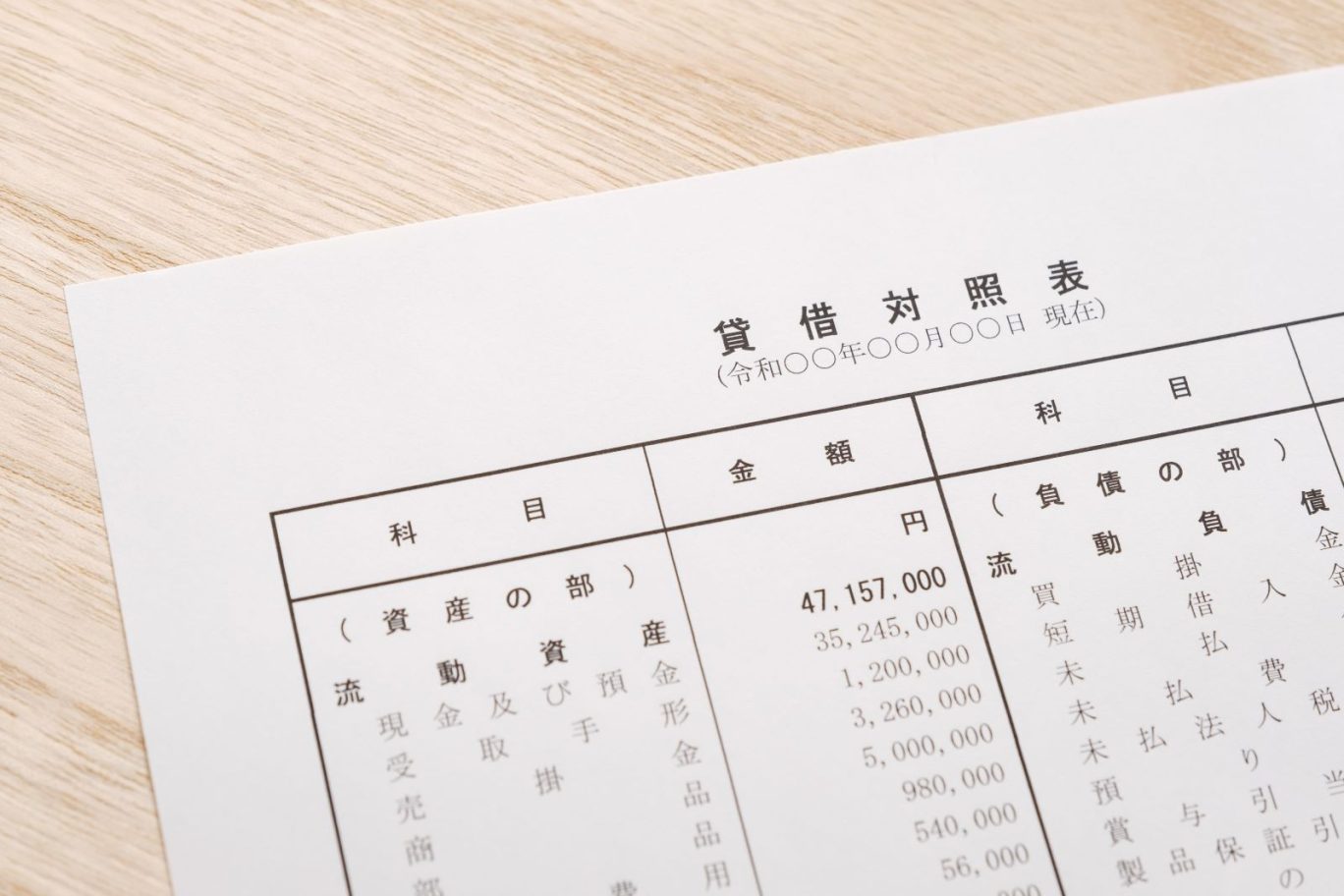

貸借対照表とは?

貸借対照表とは、ある時点の財政状態を一覧で表す書類です。貸借対照表に記載されている資産状況や資金の調達方法などから、経営状況や財務上の安全性などを確認できます。なお、読み方は「たいしゃくたいしょうひょう」です。

損益計算書との違い

損益計算書は一定期間の経営成績(収益や費用など)をまとめた書類であるのに対し、貸借対照表はある時点の財政状態(資産や負債など)を表す書類という違いがあります。なお、65万円または55万円の青色申告特別控除を受けるためには、貸借対照表および損益計算書を提出する必要があります。一方、10万円の青色申告特別控除では、貸借対照表を提出する必要はありません。

貸借対照表は個人事業主に必要?

個人事業主が貸借対照表を作成することで、下記のことが可能になります。

- 経営状況や財務上の安全性などを客観的に把握できる

- 資金繰り(資金計画)や事業計画が立てやすくなる

- 65万円または55万円の青色申告特別控除を受けられる

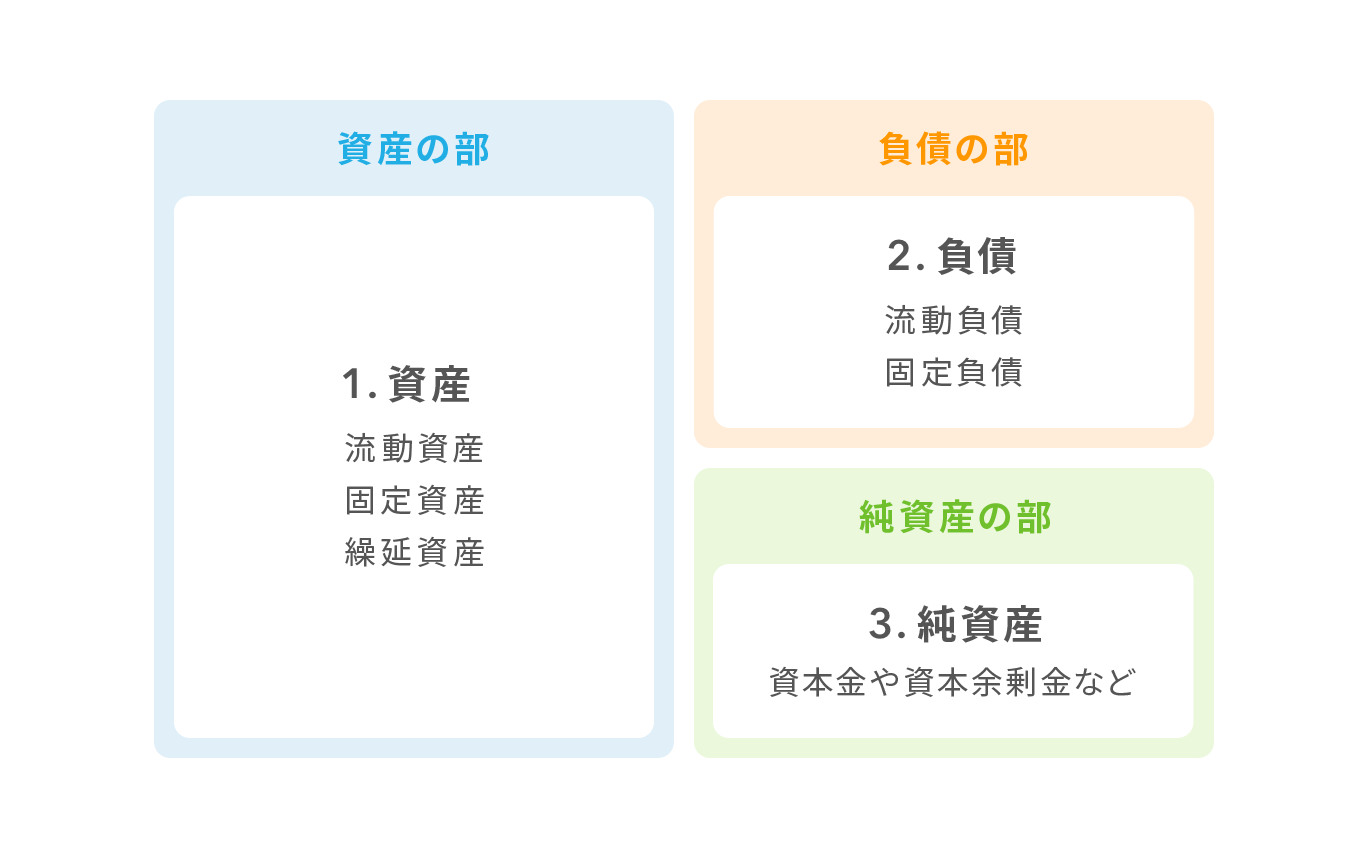

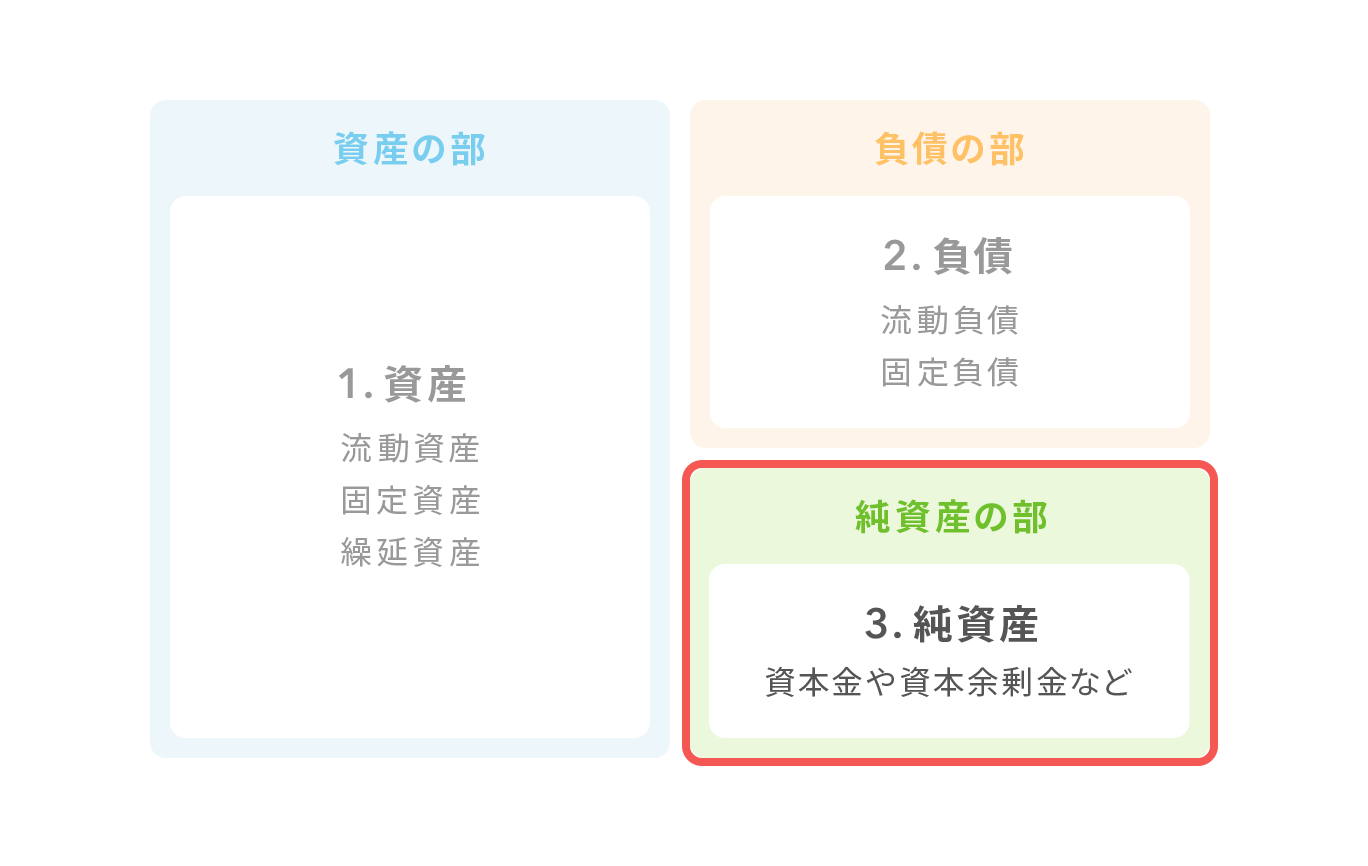

貸借対照表を構成する3つの要素

貸借対照表を構成する3つの要素について、それぞれ確認します。

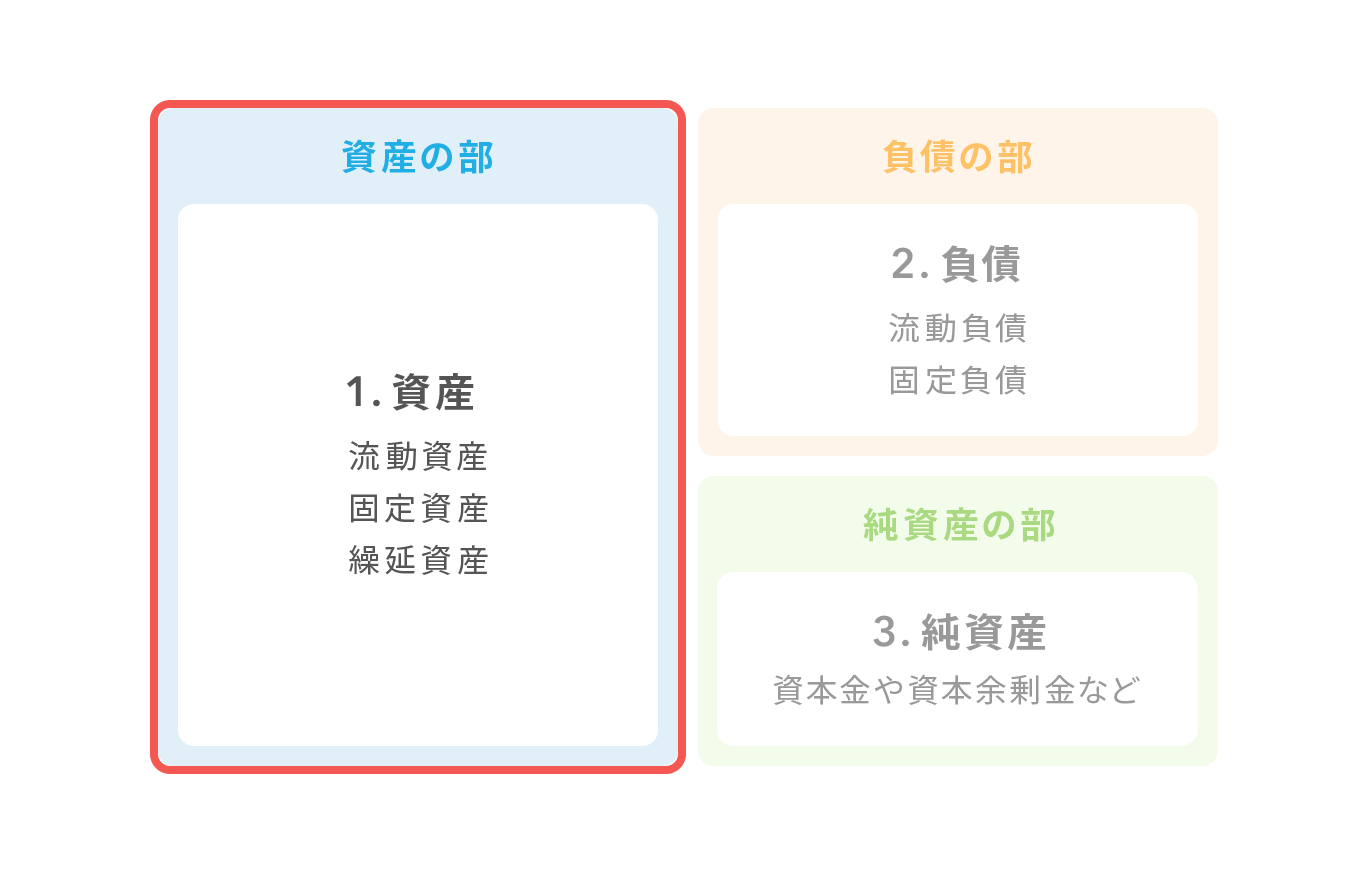

1.資産

保有している資産(資金として活用できる資産や現金など)が該当します。資産は貸借対照表の左列(左側)に記載されます。

- 流動資産

通常の経営活動のなかで保有する資産や、1年以内(またはすぐに)に換金や利用が可能な資産などが該当します。流動資産の主な項目には、現金や預金、売掛金、有価証券などがあります。

- 固定資産

1年以上の長期に渡って利用または保有する資産や、現金化するまでに時間がかかる資産などが該当します。固定資産は、有形固定資産(土地や建物など)、無形固定資産(ソフトウエアや著作権など)、投資その他の資産(投資有価証券や保証金など)に分けられます。

- 繰延資産

過去に支出した費用のうち、その効果が長期(1年以上)になるものが該当します。なお、繰延資産に該当する費用は、一括で計上するのではなく、長期間をかけて少しずつ計上する方法が一般的です。

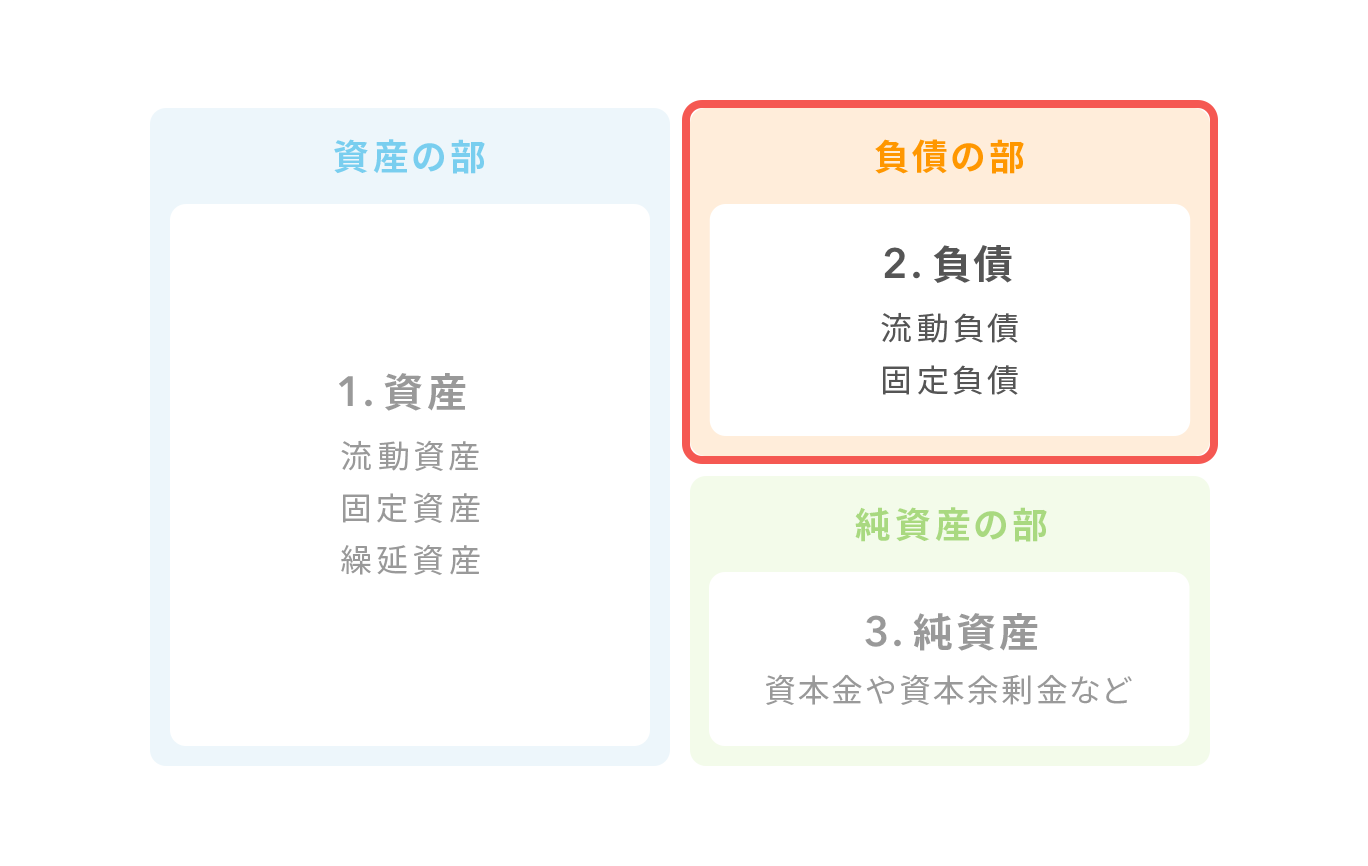

2.負債

返済する必要があるお金(借金)など、マイナスの資産が該当します。負債は貸借対照表の右列上部(右側上部)に記載されます。

- 流動負債

1年未満に返済しなければならないお金が該当します。流動負債の主な項目には、買掛金や支払手形、短期借入金、未払金などがあります。

- 固定負債

1年以上の長期間にわたって返済義務があるお金が該当します。固定負債の主な項目には、長期借入金や社債などがあります。

3.純資産

株主からの出資金(資本金)や、過去から積み上げてきた利益などが該当します。純資産は貸借対照表の右列下部(右側下部)に記載されます。なお、純資産は自己資本(自己資金)となるため、負債と違って返済義務はありません。

貸借対照表の作成方法

貸借対照表の作成方法には手書きで作成する方法や、表計算ソフト・会計ソフトを利用する方法、税理士に依頼する方法などがあります。それぞれの作成方法について、主なメリット・デメリットを下記にまとめました。

|

メリット

|

デメリット | |

|---|---|---|

|

手書き

|

|

|

|

表計算ソフト

|

|

|

|

会計ソフト

|

|

|

| 税理士に依頼 |

|

|

貸借対照表の活用方法

貸借対照表は、経営状況の分析や経営改善などに役立てることもできます。貸借対照表から求めることができる主な指標について確認します。

流動比率をチェックする

流動比率とは、流動負債に対する流動資産の割合のことで、短期的な債務の支払能力をみる指標となります。流動比率が高いほど、短期的な債務の支払能力があるということになります(短期的に返済すべき債務に対して流動資産が多いことを示すため)。流動比率が低い場合は、資金繰り(資金計画)を見直すなどの対策が必要です。

当座比率をチェックする

当座比率とは、流動負債に対する当座資産の割合のことで、短期的な債務の支払能力をより厳密にみる指標となります。流動資産のなかでも、流動性が高く早期に現金化を図ることができる資産が当座資産(現金や預金、売掛金、有価証券など)であり、当座比率が高いほど、短期的な債務の支払能力があるということになります(流動比率よりも厳しく短期的な債務の支払能力を確認できます)。

自己資本比率をチェックする

自己資本比率とは、総資本のうち純資産(新株予約権を除く)の占める割合のことで、財務体質の健全性を図る指標となります。自己資本比率が高いほど、総資本の中の返済すべき債務の部分が少ないため、健全性(経営の安定性)が高いということになります。

固定比率をチェックする

固定比率とは、純資産(自己資本)に対する固定資産の割合のことで、固定資産がどのくらい自己資本でまかなわれているかをみる指標となります。長期的に保有する固定資産は、自己資本によって調達することが望ましく、固定比率が低いほど事業の安全性は高いとされています。

まとめ

- 貸借対照表によって、経営状況や財務上の安全性などを客観的に把握できる

- 65万円または55万円の青色申告特別控除を受けたい個人事業主は、貸借対照表を提出する必要がある

- 貸借対照表から求められるさまざまな指標は、経営改善や経営状況の分析などに役立てることができる

貸借対照表の概要や見方、作成方法などについて解説しました。貸借対照表の作成方法には、それぞれメリット・デメリットがあります。貸借対照表の作成が必要な場合は、自分に適した作成方法を選ぶようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

中田 真(なかだ まこと)ファイナンシャルプランナー

中田FP事務所 代表/CFP®認定者/終活アドバイザー/NPO法人ら・し・さ 正会員/株式会社ユーキャン ファイナンシャルプランナー(FP)講座 講師/元システムエンジニア・プログラマー。給与明細は「手取り額しか見ない」普通のサラリーマンだったが、お金の知識のなさに漠然とした不安を感じたことから、CFP®資格を取得。現在、終活・介護・高齢期の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。https://nakada-fp.com/