デジタル化・AI導入補助金(旧:IT導入補助金)とは?最新情報、対象、申請方法をわかりやすく解説

源泉税とは?個人事業主が注意すべきポイントをわかりやすく説明

2020年11月30日

源泉税と聞くと、単に給与から天引きするものだと思う人も少なくありません。実際には給与以外にも源泉徴収しなければいけないものがあります。また源泉徴収を忘れてしまうとペナルティが発生してしまうケースもあります。源泉徴収とはそもそも何なのか、具体的な計算方法などを含めて解説します。

この記事の目次

源泉税とは

源泉税とは、「源泉徴収制度により徴収された所得税」の事を指し、源泉所得税の略称として広く用いられています。この源泉徴収制度は、「所得の源」である報酬等に税金を課し、源泉徴収義務者(以下の源泉徴収の対象となる報酬等を支払う人)が支払う給与や報酬などの種類によって徴収税額を算出し、税金分を天引きする制度です。天引きした税金分は原則として翌月の10日までに納税します。天引きをする行為は「源泉徴収」と言います。

所得税は世界恐慌以降、1935年から日本税収の3~4割を占めるようになり、割合が増えた弊害として滞納者が増えた結果、1940年の税制改正(昭和15年改正)により、滞納の防止や納税の簡易化を目的として「源泉徴収制度」が導入されました。

源泉徴収が必要な所得とは

源泉徴収制度の対象となる源泉所得者は基本的に“個人のみ”と考えてください。例外として馬主である法人に支払う競馬の賞金は源泉徴収の対象となりますが、ほとんど目にしません。

源泉所得税というと、給与から天引きされるものと思いがちですが、給与以外にも源泉徴収しなければいけない報酬がいくつかあります。下記に例を挙げます。

- 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が5万円以下であれば、源泉徴収をしなくてもよいことになっています。 - 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

(引用)国税庁 「源泉徴収が必要な報酬・料金等とは」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm

この中でも、飲食業などに関係するのは(2)の報酬でしょう。税理士の記載はありませんが、税理士と契約している方は源泉徴収が必要になります。しかし前述の通り、支払う相手が個人の場合に限り源泉徴収が必要ですが、契約先の税理士が税理士法人等の会社組織になっている場合には源泉徴収する必要はありません。ほとんどの場合は送られてくる請求書に「源泉徴収税額」の記載がありますので、天引き後の金額を振り込めば大丈夫です。

源泉徴収を忘れてしまった場合

源泉所得税の対象になる支払を行う個人事業主や会社は、必ず源泉徴収しなければなりません。税務調査時に源泉所得税の対象となる支払を行っているにも関わらず、源泉徴収漏れがあった場合には、正確な源泉徴収税額を計算の上で「翌10日を納税期日」として、ペナルティとなる延滞税や不納付加算税の計算を行います。

なお、忘れていたことに気が付き、のちに納付した場合でも同様に、延滞税や不納付加算税(税務調査により指摘を受ける場合よりは低くなる)の対象となりますので、源泉徴収漏れには注意しましょう。

(参考)延滞税と加算税について

延滞税は、法定納期日から2ヵ月経過すると税率が高くなります。

- 2ヵ月までは、法定税率(原則7.3%)か特例基準割合(短期貸出金利+1%)の低い方

- 2ヵ月以降は14.3%か上記特例基準割合+7.3%の低い方

なお、延滞税は計算結果が1,000円未満では免除されます。

加算税は、自主納付か税務調査による納付かで税率が異なります。

- 自分で源泉徴収漏れに気が付き納付した場合は納税額×5%が加算税

- 税務調査により漏れが発覚した場合には納税額×10%が加算税

なお、加算税は計算結果が5,000円未満である場合免除されます。

源泉税の計算方法

源泉徴収税額は、復興特別所得税を含めて計算すると10.21%で計算されます。例えば5万円の報酬を支払う場合には、源泉税が10.21%なので5,105円を源泉徴収します。また相手方が事業主である場合には、5万円に消費税及び地方消費税の10%を追加して払う必要がありますので、50,000円+5,000円(消費税及び地方消費税)-5,105円(源泉所得税)=49,895円を振り込むことになります。もしくは、消費税及び地方消費税が報酬額と区分されていない場合には55,000円×10.21%の5,615円を源泉徴収して納税する事も出来ます。

(参考)国税庁 「消費税等と源泉所得税及び復興特別所得税」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6929.htm

従業員の給与は10.21%の適用外?

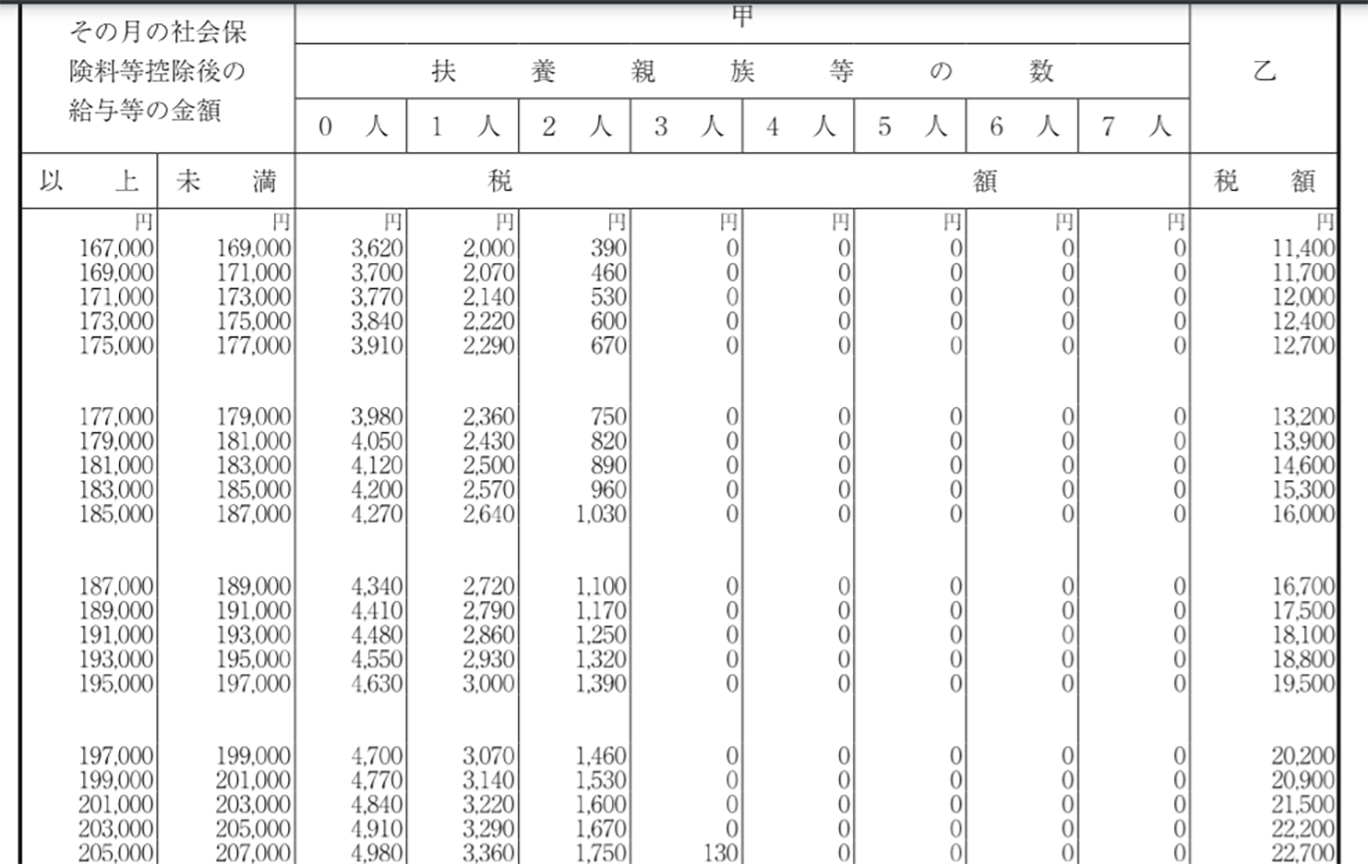

上記で記載した源泉税の計算は、給与以外のものに対して適用します。給与については、国税庁から毎年「給与所得の源泉徴収税額表」が公表されていますので、給与所得の源泉徴収税額表を見ながら源泉徴収の金額を調べる必要があります。例えば給与が毎月20万円で扶養対象が1名の方の源泉徴収税額は、以下の表で199,000円以上201,000円未満の扶養親族等の数1人の行にある3,140円を天引きして支払うことになります。

(出典)国税庁 給与所得の源泉徴収税額表(月額表)

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2019/data/01-07.pdf

なお、基本的には甲欄(前述の計算方法)で計算しますが、他に勤めている会社がある方に対して支払う給与については、乙欄(右側)の税額を参照します。例えば、20万円支払っている場合には、扶養人数に関係なく20,900円を給与から天引きして支払います。

個人事業主自身の給与は源泉税の対象か?

個人事業主であるご自身が事業から給与を貰う場合は「給与所得」には含まれず、源泉税の対象にはなりません。給与相当額の支払について「事業主貸」という勘定科目を用いて処理します。事業主貸は経費科目ではありませんので、事業収入からは控除されずそのまま給与相当額は「事業所得」に含まれた状態で事業所得として計算されることになります。

なお、個人事業主ではなく会社から社長として給与を貰う場合は「役員報酬」という勘定科目を用いますが、所得の区分は給与所得になりますので、前述の「給与所得の源泉徴収税額表」を見ながら源泉徴収する必要があります。

源泉税について具体的な事例

源泉税は適用の範囲が広い上に、解釈が入ってしまうケースも少なくありません。確定申告のように広く皆さんが知っている制度ではないので、実際に多くの方々が忘れがちです。その中でも実際に受けた質問を事例形式で記載します。

| Q1.源泉徴収した税金はいつの分を毎月10日に支払うのでしょうか? |

| 例えば9月分の給与を10月に天引きして支払った場合には、11月10日(支払った月の翌月10日)までに納税します。9月分の給与から天引きしたから10月10日に納付すると思う方もいますが、「実際に支払した日」をベースに考えます。 なお、毎月納付が難しいという方は、給与の支給人員が常時10名未満である場合に限り「源泉所得税の納期の特例の承認に関する申請」が出来ます。特例を使う事で、納税タイミングが毎月10日を7月10日と1月20日の年2回に圧縮可能です。 (参考)国税庁 源泉所得税の納期の特例の承認に関する申請 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm |

| Q2.年末調整した結果、従業員からの源泉徴収が不足してしまいました。原因は何が考えられますか? |

| 給与所得の源泉徴収税額表によりしっかりと源泉徴収税額を計算していた場合には、年末調整により還付金(源泉税の戻り)が発生するようになっています。源泉徴収不足が発生してしまう主な原因は、「扶養親族等」のカウントの仕方に誤りがあることが多いです。ここでカウントすべき「扶養親族等」は16歳未満(年末調整を受ける年の12月31日時点)を含みません。 年末調整は簡易的な確定申告です。16歳未満の扶養親族が扶養控除対象外になるのと同様に給与所得の源泉徴収税額表で見る扶養親族等の数も16歳未満を含めないようにしましょう。 |

| Q3.年末調整の結果、納付税額が0円になりました。この場合納税は必要ありませんか? |

| 源泉所得税の納付書は所得税徴収高計算書と言って、納付書であると共に申告書としての機能も持っています。そのため納税額がたとえ0円になったとしても、税務署への提出が義務付けられています。源泉徴収の対象となる所得が0円であれば提出の必要がありませんが、何らかの計算をした上で納税額が0円になった納付書についてはしっかりと期日までに提出しましょう。 |

まとめ

- 源泉税は給与や報酬など所得の源に課される税金

- 給与所得は税率ではなく表を見て源泉税額を計算する

- 納付漏れがあるとペナルティがある

源泉税は、たくさんの納税漏れからできた制度でこの源泉徴収制度により納税漏れがある程度防止されるようになりました。しかし現在は会社勤めではなく個人事業主やフリーランス等、幅広い働き方が増えてきたため、源泉徴収制度を知らない人も少なくありません。この機会にぜひ源泉徴収の仕組みを理解してペナルティの無い事業経営を行いましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

福島 悠(ふくしま ゆう)経営コンサルタント/公認会計士

公認会計士、税理士。経営改革支援認定機関/SOLA公認会計士事務所 所長。

上場企業の顧客向け税書類の監修や経営コンサルティング、個人事業の事業戦略支援と実行支援まで幅広く対応。顧客収益最大化を理念に掲げ起業家を徹底サポート。多種多様な企業の税務顧問と年間約30件の戦略立案を行っている。