消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

課税事業者とは?条件、免税事業者との違い、インボイス制度の影響を解説

店舗を開業するとき、多くの方が気になるのが、消費税はいつから支払う必要があるのか、という点ではないでしょうか。お客さまから預かった消費税について、免税事業者に該当する場合は税務署へ納税しなくてよいケースがあります。一方で、売上規模などの条件により、意図せず課税事業者となっている場合もあります。さらに、インボイス制度の開始によって、これまで免税事業者だった方でも、課税事業者への転換を検討せざるを得ない場面が増えています。

この記事では、課税事業者の基本的な仕組みや、免税事業者との違い、判断基準、課税事業者に該当する条件、インボイス制度の影響までを整理し、これから店舗を開業する方にもわかりやすく解説します。

この記事の目次

課税事業者とは?免税事業者との定義と違い

課税事業者とは、消費税法上、売上にかかる消費税の申告および納付を行う義務がある事業者のことを指します。

一方、一定の条件を満たす事業者は免税事業者となり、お客さまから消費税を預かっていても、消費税の納税義務が免除されます。

両者の違いは、おもに売上規模やインボイス登録の有無などの要件によって決まります。

| 項目 | 課税事業者 | 免税事業者 |

|---|---|---|

| 消費税の納税義務 | あり(申告・納付が必要) | なし |

| インボイス(適格請求書)の発行 | できる(適格請求書発行事業者として登録した場合) | できない(登録すると課税事業者となるため) |

| 仕入税額控除 | できる(原則課税・簡易課税などの方式により算出) | できない(消費税の申告自体を行わないため) |

| 該当するおもなケース | ・基準期間などの課税売上高が1,000万円を超えた場合 ・資本金1,000万円以上で法人を設立した場合 ・インボイス登録をした場合など |

・開業直後で基準期間の売上がない場合 ・基準期間などの課税売上高が1,000万円以下の場合 ・インボイス登録をしていない場合など |

課税事業者は消費税の納税義務がある事業者のこと

課税事業者とは、商品やサービスの提供により得た売上に含まれる消費税について、原則として国へ申告・納付を行う義務がある事業者を指します。会計時にお客さまから預かった消費税は、事業者の利益になるものではなく、あくまで一時的に預かっている税金です。

課税事業者になると、原則として1年ごとに消費税の申告書を作成し、売上にかかる消費税から仕入や経費に含まれる消費税を差し引いた金額を納付する必要があります。

店舗経営において、消費税は価格設定だけでなく資金繰りにも影響するため、開業前から仕組みを正しく理解しておくことが重要です。

免税事業者とのおもな違いは「消費税を納める義務」の有無

課税事業者と免税事業者との最大の違いは、消費税を税務署へ納める義務があるかどうかです。

免税事業者の場合、売上に消費税相当額を含めて受け取っていたとしても、原則として、その消費税を申告・納付する必要はありません。納税が不要なため、手元資金が残りやすいという特徴があります。

一方、課税事業者になると、申告や納付といった事務負担が発生します。ただし、仕入や設備投資にかかった消費税を差し引くことで、場合によっては消費税の還付を受けられるという側面もあります。これは「仕入税額控除」と呼ばれる制度によるもので、課税事業者のみが適用できる仕組みです。

どちらが有利かは、設備投資など大きな支出の有無や取引先、事業内容によって変わります。一般的には免税事業者が有利となる場合が多いですが、必ずしも免税事業者のほうが得とは言い切れません。

消費税がかからない取引を確認しよう(免税取引・非課税取引・不課税取引)

すべての取引に消費税が課されるわけではありません。消費税がかからない「免税取引」「非課税取引」「不課税取引」があります。

免税取引

「免税取引」は、本来は消費税の課税対象となる商品やサービスの取引のうち、輸出取引など日本国外で消費されるものについて、特例として消費税率が0%とされている取引です。

非課税取引

「非課税取引」は、土地の譲渡や住宅の家賃など、社会政策的な配慮から消費税を課さないものとして、消費税法で定められている取引です。

不課税取引

そして「不課税取引」は、そもそも商品やサービスなどの対価が伴わない取引で、寄附金、損害賠償金などが該当します。

店舗経営では、収入の中にこれらが混在することもあるため、課税売上とそうでない取引を正しく区別することが、消費税の納税義務を正しく判断するために重要です。

| 区分 | 意味 | 具体例 | 消費税の扱い |

|---|---|---|---|

| 免税取引 | 本来は消費税の課税対象となる取引だが、日本国外で消費されることを前提に税率が0%とされている取引 | 輸出取引、海外向け販売、外国人旅行者向け免税販売など | 課税取引(税率0%) ※課税売上に含まれる |

| 非課税取引 | 社会政策的な配慮などから、消費税を課さないと消費税法で定められている取引 | 土地の譲渡、住宅の家賃、保険診療による医療費、利息など | 課税対象外 ※課税売上に含まれない |

| 不課税取引 | そもそも事業としての対価性がなく、消費税の課税対象にならない取引 | 寄附金、損害賠償金、補助金、給与支払いなど | 課税対象外 ※課税売上に含まれない |

課税事業者に該当する判定基準・条件

課税事業者に該当するかどうかは、課税売上高、法人設立時の資本金、インボイス登録の有無など、いくつかの基準によって判定されます。開業初年度は免税でも、数年後に要件を満たし、課税事業者になるケースも多いため、判定ルールを事前に把握しておくことが重要です。

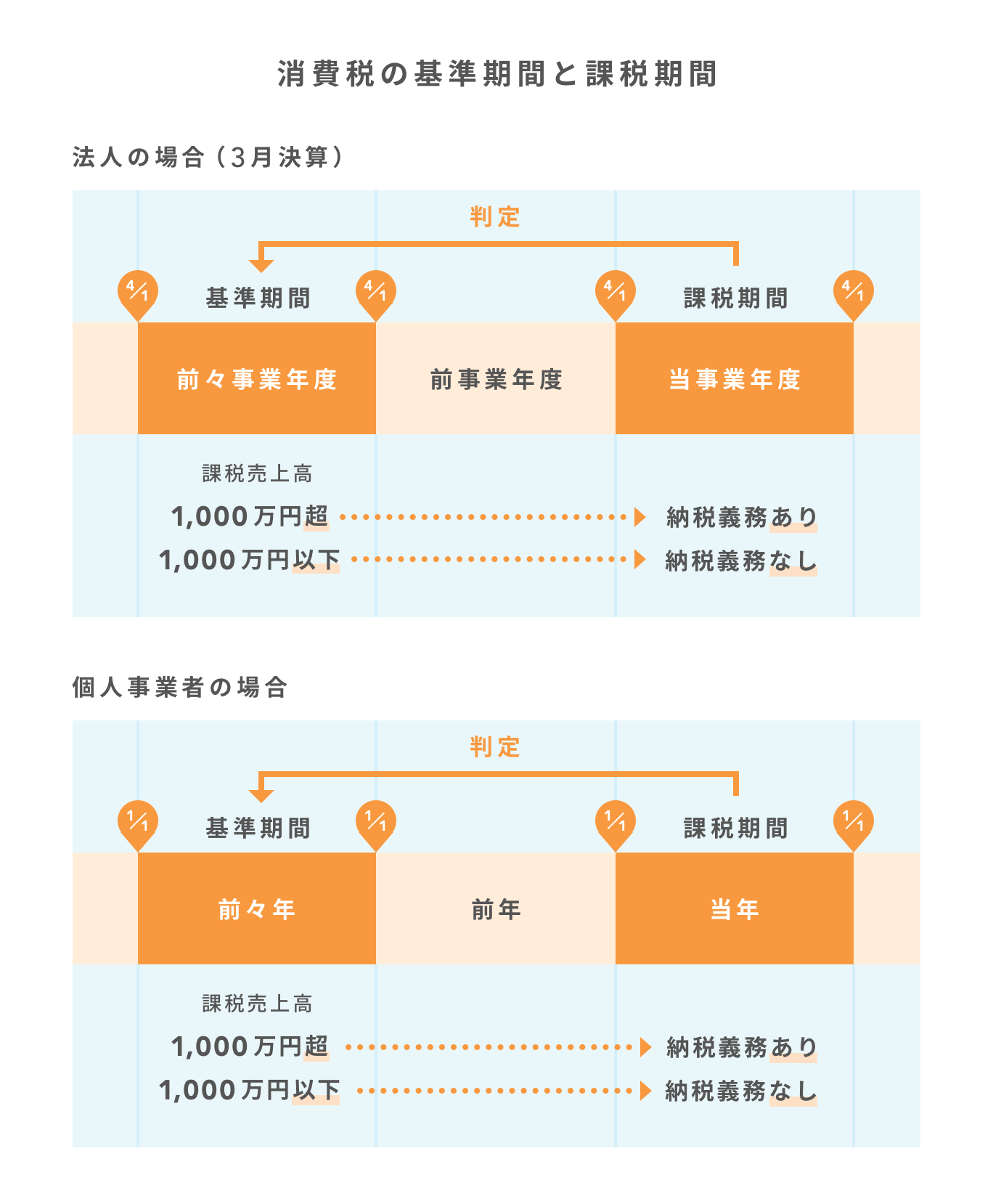

1.基準期間(前々年・前々年度)の課税売上高が1,000万円超

最も基本となる判定基準が基準期間における課税売上高です。個人事業主であれば前々年、法人であれば前々事業年度の課税売上高が1,000万円を超えている場合、その年は原則として課税事業者になります。

例えば、2026年分の消費税については、個人事業主であれば2024年の課税売上高が判定基準になります。ここで注意したいのは、あくまで課税売上高で判定される点です。土地の譲渡や住宅家賃などの非課税売上は含まれません。店舗経営では売上が伸び始めた頃にこの基準を超えることが多いため、将来の消費税負担を見越した資金計画が欠かせません。裏を返せば、その年に消費税の納税が必要かどうかは2年前にすでに判明しているということです。

2.特定期間(前年前半・前事業年度前半)の課税売上高が1,000万円超

基準期間の課税売上高が1,000万円以下でも、例外的に課税事業者となるケースがあります。それが特定期間による判定です。特定期間とは、個人事業主の場合は前年の1月から6月まで、法人の場合は前事業年度の開始日から6カ月間を指します。

この期間の課税売上高が1,000万円を超えると、その年は課税事業者になります。急激に売上が伸びた店舗や、開業後すぐに繁盛したケースでは、この特定期間の判定により想定より早く課税事業者になることがあります。

例えば、2025年に開業した飲食店がオープン直後から人気店となり、2026年1月〜6月の売上が1,000万円を超えた場合、2026年から課税事業者となる可能性があります。

なお、特定期間における1,000万円の判定は、課税売上高の代わりに給与等支払額で判定することも可能です。どちらの基準で判定するかは事業者が選択できるため、課税売上高と給与等支払額の両方を把握しておくことが重要です。

3.資本金1,000万円以上の新設法人・特定新規設立法人

法人を設立する場合、設立時の資本金にも注意が必要です。

新設法人で、設立時の資本金が1,000万円以上の場合、原則として設立当初から課税事業者になります。売上がまだ立っていない段階でも消費税の申告・納税義務が生じるため、開業時の資金計画に影響します。なお、この判定は設立1期目と2期目に適用されるもので、3期目以降は資本金の額によって消費税の納税義務が判定されることはありません。

また、一定の条件を満たす特定新規設立法人に該当すると、資本金が1,000万円未満でも課税事業者となる場合があります。ただし、この基準は大規模な企業の子会社など適用場面が非常に限られているので、一般的な店舗開業で該当するケースは多くありません。

いずれにしても法人で店舗を開業する際は、節税や信用力だけでなく、消費税への影響も踏まえて資本金を決めることが重要です。

4.インボイス発行事業者(適格請求書発行事業者)の登録をした場合

インボイス制度により、適格請求書発行事業者として登録を行うと、その登録日をもって免税事業者から課税事業者に切り替わります。これは基準期間や特定期間の課税売上高に関係なく適用されるため、非常に重要なポイントです。

例えば、基準期間の売上が1,000万円以下の小規模店舗であっても、取引先からインボイスの発行を求められるなどして登録した場合、消費税の申告・納付義務が生じます。インボイス登録は取引継続のために必要な場合もありますが、同時に税負担と事務負担が発生するため、登録前に影響を十分に検討する必要があります。

5.任意で「課税事業者選択届出書」を提出した場合

売上規模などの要件を満たしていなくても、事業者が任意で課税事業者を選択することも可能です。その場合、「消費税課税事業者選択届出書」を税務署に提出します。あえて課税事業者を選択する理由としては、高額な設備投資を行う予定があり、仕入や設備にかかった消費税の還付を受けたい場合などがあげられます。

ただし、一度選択すると原則として2年間は免税事業者に戻ることができないため、短期的なメリットだけで判断するのは危険です。店舗開業時には、将来の売上見込みや事業計画を踏まえた慎重な検討が求められます。

2026年(令和8年)のおもな制度変更点

インボイス制度は、導入時の混乱を和らげるために複数の経過措置が設けられていますが、それらは永続的なものではありません。2026年には、課税事業者・免税事業者の双方に影響する重要な制度変更が予定されています。

※本記事の2026年以降の制度変更に関する解説は「令和8年度税制改正大綱」にもとづいたものです。今後の国会審議等により内容が変更される可能性があります。

インボイス制度の「2割特例」が2026年9月末で終了

インボイス制度の開始に伴い、一定の条件を満たす事業者については、納付する消費税額を売上にかかる消費税の2割に抑えられる、いわゆる「2割特例」が設けられています。これは、免税事業者から課税事業者へ転換した事業者などの負担を軽減するための時限的な措置です。

しかし、この2割特例は2026年9月末をもって適用が終了します。それ以降は、原則課税や簡易課税といった通常の計算方法で消費税を計算しなければなりません。店舗開業直後や売上規模が小さいうちは有利に見える制度ですが、期限後の税負担を見越さずに課税事業者を選択すると、想定以上の納税額になる可能性があります。

ただし、個人事業主に限っては、2割特例廃止後も、2027年分および2028年分の2年間に限り、軽減措置(いわゆる「3割特例」)が設けられる予定です。これは、一定の条件のもとで、売上にかかる消費税額の3割を納付額とすることができる制度で、2割特例よりは納税額が増えますが、個人事業主のための緩和措置といえます。

免税事業者からの仕入税額控除が「80%控除」から「70%控除」へ縮小

インボイス制度では、免税事業者からの仕入についても、一定割合で仕入税額控除を認める経過措置が設けられています。制度開始当初は80%控除が可能ですが、2026年10月1日以降はこの控除割合が70%に引き下げられる予定です。

もともとは50%への引き下げが予定されていましたが、やや緩和されました。とはいえ、免税事業者との取引を続けるほど、課税事業者側の消費税負担が徐々に重くなっていく仕組みには変わりありません。

なお、控除割合は2026年10月からは70%、2028年10月からは50%、さらに2030年10月から2031年9月末までは30%と、段階的に縮小される予定です。

仕入先に免税事業者が多い店舗や、外注・委託取引が多い業態では、原価や利益率に影響が出る可能性があります。今後の取引関係や価格設定を考えるうえで、重要な変更点といえるでしょう。

インボイス制度による課税事業者への影響

インボイス制度は、単に請求書の形式が変わる制度ではありません。

課税事業者か免税事業者かという区分や、取引先との関係、さらには消費税の負担構造そのものに影響を及ぼします。特に店舗経営者にとっては、登録の有無が実務や経営判断に直結するため、制度についてよく理解したうえで、登録すべきかどうかを検討しましょう。

適格請求書(インボイス)の発行には課税事業者登録が必要

適格請求書、いわゆるインボイスを発行できるのは、国税庁に登録を行った「適格請求書発行事業者」に限られます。そして、この登録を行うためには、課税事業者であることが前提となります。免税事業者のままでは、インボイスを発行することはできません。

取引先が課税事業者である場合、インボイスが発行されない取引については仕入税額控除を受けることができません。そのため、取引先にとっては消費税相当額の負担が増えることになり、取引条件の見直しや、インボイスを発行できる事業者への切り替えが検討される可能性があります。BtoB取引がある店舗では、インボイス発行の可否が、売上額に影響する重要な要素となっています。

免税事業者がインボイス登録(課税事業者への転換)を検討するポイント

免税事業者がインボイス登録を検討する際は、取引先からの要請があるかということや、消費税の納税を行うために適切な納税資金管理ができるかといった点を総合的に考える必要があります。

インボイス登録をすると消費税の申告・納付義務が生じ、事務負担も増えます。一方で、法人や事業者向けの取引が多い場合は、登録しないことで仕事の機会を失うリスクもあります。

例えば飲食店や美容室など、一般消費者との取引が中心の業態では、インボイス登録をしなくても取引に大きな影響を受けないこともあります。

一方で、建設業の下請け、卸売業、デザイン業、ITエンジニアなどは取引先が課税事業者であることが多く、インボイスの発行を求められるケースが少なくありません。

このように、店舗の業態や顧客層によって最適解は異なるため、周りが登録しているからといった理由だけで判断せず、自身の事業に合った選択をすることが重要です。

課税事業者になるメリット・デメリット

課税事業者になるかどうかは、単純に得か損かだけで判断できるものではありません。消費税の納税額だけでなく、取引先との関係や事務負担、将来の事業展開も含めて考える必要があります。ここではおもなメリットとデメリットを整理します。

課税事業者になるメリット

課税事業者になる最大のメリットは、仕入や経費に含まれる消費税を差し引ける点です。

店舗開業時は、内装工事や設備、什器などで多額の初期投資が発生することが多く、これらに含まれる消費税を控除できることで、実質的な負担を軽減できます。お客さまから預かった消費税よりも支払った消費税が多ければ、その差額分の還付を受けることもできます。

また、インボイスを発行できるようになるため、法人やほかの事業者との取引がしやすくなる点も重要です。取引先からインボイスの発行を求められるケースでは、課税事業者であることが取引継続の前提になることもあります。

さらに、事業規模の拡大を見据えた場合、早い段階で課税事業者として、納税資金を適切に管理する体制を整えておくことで、あとから慌てて対応するリスクを減らせるという側面もあります。

課税事業者になるデメリット

一方で、課税事業者になると、消費税の申告・納付という新たな義務が生じます。

売上にかかる消費税を預かっているつもりでも、実際の納税額は想定以上になることがあり、資金繰りに影響を与えるケースも少なくありません。また、消費税の納税は原則として年1回であるため、日々の売上の中で適切に管理していないと、申告・納付のタイミングで手元資金が足りなくなるといった事態も起こり得ます。

また、帳簿や請求書の管理が煩雑になり、事務負担が増える点もデメリットです。特に小規模店舗では、消費税対応にかかる時間やコストが経営の負担になることがあります。

さらに、一度課税事業者を選択すると、原則として2年間は免税事業者に戻ることができません。短期的な判断で選択して後悔することのないよう、慎重に検討する必要があります。

【コラム】免税事業者でも課税事業者を選択したほうが「節税」になるケース

免税事業者であっても、あえて課税事業者を選択したほうが結果的に有利になるケースもあります。

代表的なのが、開業時や事業拡大時に高額な設備投資を行う場合です。例えば、内装工事や厨房設備に多額の費用がかかる業態では、仕入や設備に含まれる消費税を控除できることで、実質的な負担が大きく下がることがあります。場合によっては消費税の還付を受けることも可能です。

ただし、課税事業者を任意で選択する場合には、「消費税課税事業者選択届出書」の提出期限が厳密に定められており、期限を過ぎるとその課税期間からは課税事業者になることができない点に注意が必要です。一方で、適格請求書発行事業者としてインボイス登録を行った場合は、登録を受けた日から課税事業者となるため、この選択届の期限とは扱いが異なります。

消費税の還付だけに目を向けるのではなく、どの手続きをいつ行うのかまで含めて、将来の売上規模や納税額を踏まえた総合的な判断が重要です。

課税事業者になるための手続きと必要書類

課税事業者になるためには、一定の要件に該当した場合の届出や、任意で選択する場合の手続きが必要です。提出書類や期限を誤ると、意図しない課税や、不利な扱いを受けることもあるため、開業前後の早い段階で全体像を把握しておくことが重要です。

「消費税課税事業者届出書」などの種類と書き方

課税事業者に関するおもな届出書類には、いくつかの種類があります。

| 届出書類 | 提出が必要なケース | 提出期限 |

|---|---|---|

| 消費税課税事業者届出書 | 基準期間などの課税売上高が1,000万円を超え、課税事業者になった場合 | 速やかに提出 |

| 消費税課税事業者選択届出書 | 売上規模にかかわらず、任意で課税事業者になる場合 | 課税事業者になろうとする課税期間の初日の前日まで |

| 適格請求書発行事業者の登録申請書 | インボイスを発行する場合 | 登録希望日を基準に提出 |

まず、売上高の増加などにより課税事業者に該当することとなった場合に提出するのが「消費税課税事業者届出書」です。この届出書は、基準期間や特定期間の課税売上高が1,000万円を超えた場合などに提出します。

一方、売上規模にかかわらず、任意で課税事業者を選択する場合には「消費税課税事業者選択届出書」を提出します。

また、インボイス制度に対応するためには、「適格請求書発行事業者の登録申請書」の提出が必要です。

これらの書類では、事業者の基本情報に加え、適用開始年月日などを正確に記載する必要があります。特にインボイスの登録日を誤ると、想定と異なる期間から課税が始まったり、取引先の経理処理や税務対応に影響を及ぼしたりするおそれがあるため注意が必要です。

提出期限と提出先(納税地の税務署)

これらの届出書類は、原則として事業者の納税地を管轄する税務署に提出します。管轄税務署は、国税庁のWebサイト(国税庁「国税局・税務署を調べる」)で検索可能です。

提出期限も書類ごとに異なり、消費税課税事業者選択届出書は、原則として課税事業者になろうとする課税期間の初日の前日までに提出する必要があります。

なお、開業初年度については、その年の課税期間中(一般的には、その年の12月31日まで)であれば提出が可能です。期限を過ぎてしまうと、その課税期間は免税事業者のままとなり、予定していた消費税の控除が受けられない場合もあります。

また、インボイス登録についても、登録を受けたい課税期間に間に合うよう、余裕をもって申請することが重要です。提出は書面のほか、e-Taxによる電子申請も可能です。

消費税の計算方法(原則課税・簡易課税・2割特例)

課税事業者になると、消費税の納税額を計算する必要がありますが、その方法は一つではありません。事業内容や売上規模によって、原則課税・簡易課税・2割特例のいずれかを選択できます。選び方次第で納税額や事務負担が大きく変わります。

原則課税方式:売上の消費税から仕入の消費税を差し引く

原則課税方式は、消費税の基本となる計算方法です。課税売上にかかる消費税額から、仕入や経費に含まれる消費税額を差し引き、その差額を納付します。

消費税納税額 = 課税売上にかかる消費税 − 仕入・経費にかかる消費税

例えば、売上で受け取った消費税が100万円、仕入や経費で支払った消費税が60万円であれば、納付額は40万円になります。実際の取引内容を反映できるため、設備投資や仕入が多い店舗では有利になることがあります。

一方で、請求書や領収書の保存、インボイスの確認など、管理が煩雑になりやすく、事務負担が大きい点には注意が必要です。

簡易課税制度:みなし仕入率を用いて計算する

簡易課税制度は、実際の仕入にかかった消費税を細かく計算せず、業種ごとに定められたみなし仕入率を用いて消費税額を算出する方法です。基準期間の課税売上高が5,000万円以下の事業者のみが選択できます。

消費税納税額 = 課税売上にかかる消費税 ×(1 − みなし仕入率)

例えば飲食店は、「第4種事業」に分類され、みなし仕入率は60%と定められています。つまり、売上で受け取った消費税が100万円の場合、40万円を納付することになります。

このように、売上にかかる消費税に、あらかじめ決められた割合をかけて仕入税額控除を計算するため、事務負担を大幅に軽減できます。小売業や飲食店など、売上の種類が多くない業種では、管理がしやすい制度といえます。

一方で、複数の種類の売上がある場合には、それぞれの売上ごとに異なるみなし仕入率を用いて計算する必要があり、売上区分を正しく管理しなければなりません。また、実際の仕入が多い場合でも、みなし仕入率以上の控除はできないため、場合によっては原則課税より不利になることもあります。

なお、簡易課税制度を利用するには、適用を受けようとする課税期間の初日の前日までに、「簡易課税制度選択届出書」を税務署へ提出する必要があります。

2割特例:インボイス制度開始に伴う納税額軽減の経過措置

2割特例は、インボイス制度の開始に伴い、免税事業者から課税事業者へ転換した事業者などを対象に設けられた経過措置です。

消費税納税額 = 課税売上にかかる消費税 × 20%

この特例を利用すると、売上にかかる消費税額の2割を納付すればよく、仕入や経費の消費税を細かく計算する必要がありません。事務負担が軽く、開業直後や売上規模が小さい店舗にとってはわかりやすい制度です。

ただし、前述のとおり、この特例は期限付きであり、将来的には通常の計算方法へ移行する必要があります。短期的な負担軽減だけでなく、その後の対応も見据えた判断が欠かせません。

なお、制度変更の章でも触れたとおり、個人事業主に限っては、2割特例廃止後もインボイス制度への対応を踏まえた別の軽減措置(いわゆる「3割特例」)が設けられる予定です。

消費税の申告・納付の期限と方法

課税事業者になると、消費税についても定期的な申告と納付が必要になります。期限を過ぎると延滞税などのペナルティが発生するため、開業前の段階からスケジュール感を把握しておくことが大切です。

確定申告の期限(個人:3月末、法人:事業年度末から2カ月以内)

消費税の確定申告期限は、所得税や法人税とは異なる点に注意が必要です。個人事業主の場合、課税期間は1月1日から12月31日までで、消費税の確定申告と納付期限は原則として翌年3月31日までとなります。

一方、法人の場合は、事業年度終了日の翌日から2カ月以内が申告・納付期限です。例えば、3月決算の法人であれば、5月末が期限となります。期限直前に慌てないためにも、日頃から売上や仕入の管理を適切に行い、余裕をもって準備することが重要です。なお、個人事業主の振替納税を利用する場合でも、申告期限自体は変わりません。

中間申告・納付が必要になるケース

前年度の消費税額が48万円を超える場合は、確定申告とは別に中間申告・納付が必要になります。中間申告は、前年の実績をもとに、あらかじめ消費税の一部を納付する制度です。

売上規模が拡大してきた店舗では、年に1回の納付ではなく、年の途中で複数回の納付が発生することもあります。これを知らずにいると、突然の納税に資金繰りが追いつかなくなることもあるため、注意しましょう。事業が軌道に乗り始めた段階こそ、消費税の納税スケジュールを含めた資金管理が欠かせません。

面倒な消費税計算をカンタンにする!0円で導入できる『Airレジ』のススメ

日々の消費税計算、もっとラクに、もっと正確にしませんか?お店の強い味方『Airレジ』なら、面倒な消費税対応もカンタンになります。

Point1:標準税率・軽減税率も自動計算!設定もカンタン

『Airレジ』は、消費税に関する設定がカンタンにできます。お店で扱う商品やサービスに合わせて、標準税率(10%)と軽減税率(8%)を事前に選んでおくだけ。会計時には、自動で正しい消費税額を計算してくれるので、打ち間違いや計算ミスを防ぎ、お客さまを待たせることもありません。

Point2:インボイス制度に対応したレシート・領収書も発行OK

2023年10月から始まったインボイス制度。『Airレジ』なら、制度に対応した適格請求書(インボイス)の要件を満たすレシートや領収書をカンタンに発行できます。登録番号はもちろん、税率ごとの消費税額や適用税率もきちんと記載。飲食店のテイクアウトと店内飲食のように、複数の税率が混在する場合でも、しっかり分けて表示するので安心です。

Point3:売上データは自動集計!面倒な計算・転記作業から解放

『Airレジ』を使えば、日々の売上データが自動で集計・記録されます。商品別、税率別など、細かい分析もカンタンに見ることができるので、経営状況の把握にも役立ちます。手作業での計算や帳簿への転記作業が不要になるため、時間と手間を大幅に削減できるでしょう。

Point4:会計ソフト連携で確定申告の準備もスムーズに

『Airレジ』は、多くの会計ソフトと連携できます。日々の売上データが自動で会計ソフトに取り込まれるため、確定申告の準備にかかる手間を大幅に減らせます。面倒な仕訳や入力作業から解放され、帳簿作成がぐっとラクに。税理士とのやり取りもスムーズになります。消費税の申告だけでなく、日々の経理業務全体の効率化につながり、経営をもっとスマートにしてくれます。

まとめ

- 課税事業者とは、消費税の申告・納付義務がある事業者のことである

- 課税事業者に該当するかどうかは、売上高や資本金、インボイス登録の有無といった明確な基準によって決まる

- インボイス制度の影響により、課税事業者であることが取引条件に関わる場面が増えている

- 課税事業者にはメリットとデメリットがあり、事業内容や状況によって最適な選択は異なり、一概に免税がよいとは言い切れない

消費税は、仕組みを知らないまま対応すると、思わぬ納税負担や資金繰りの悪化を招くことがあります。一方で、売上規模や取引形態、開業時の投資計画を踏まえて制度を理解しておけば、過度に恐れる必要はありません。

特に、インボイス登録の時期や課税事業者を選択するタイミングを誤ると、想定外の期間から課税が始まったり、あとから修正がきかなかったりするケースもあります。開業前後の早い段階で全体像を整理し、自身の事業にとってどの選択が適切かを検討することが重要です。

消費税対応は、早めに準備しておくほど選択肢が広がります。必要に応じて専門家やツールも活用しながら、無理のない形で消費税と向き合っていきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

渋田 貴正(しぶた たかまさ)税理士・司法書士・社会保険労務士

司法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。東京大学経済学部卒後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

https://www.pright-si.com/