消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

5分でわかる消費税申告と計算方法!事業主向けの確定申告入門書

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

「確定申告はよく聞くから何となく分かるけれど消費税の申告はよくわからない」という人が多いのではないでしょうか。「何から調べたらいいのかわからない」という経営初心者に知ってもらいたいポイントを、入門編としてまとめました。消費税の申告を正しく行うことで、安心して店舗を経営することができるようになります。

この記事の目次

消費税の申告とは?

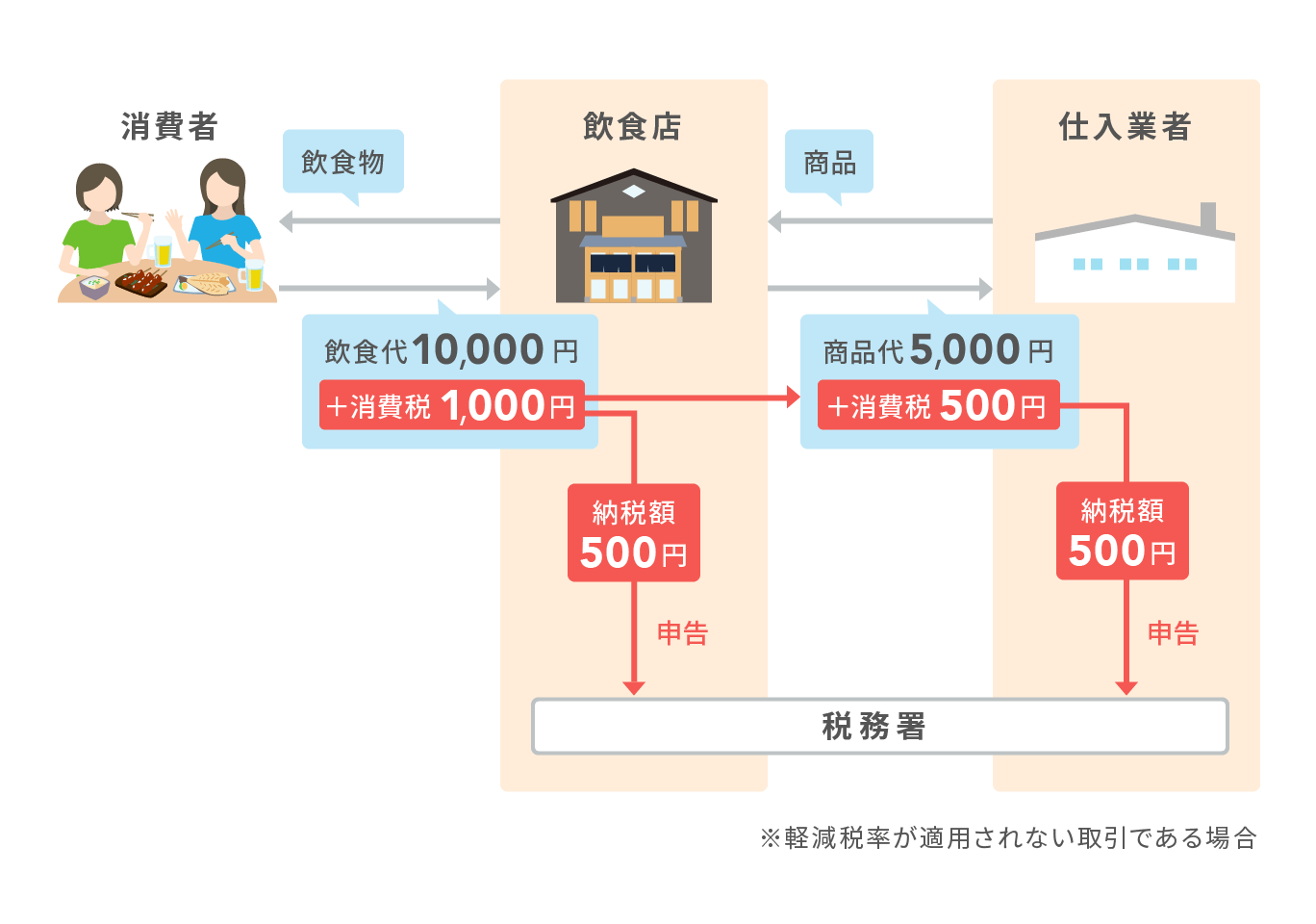

消費者から預かっている消費税や、仕入や経費などで支払った消費税を集計し、決められた計算方法に基づいて消費税の納税額を確定させて国に申告することをいいます。消費者から預かっている消費税とは商品販売代金や飲食代の売上に含まれている消費税のことです。

消費税はどのように経理処理するの?

店舗の売上に含まれている消費税は、下記の2種類の方法によって処理されます。

- 税込金額で処理する方法

- 税抜金額で処理する方法

1.の税込金額で処理する方法は、売上に消費税を含める方法です。2.の税抜金額で処理する方法は売上を税抜価格と消費税額に分ける方法です。どちらの方法も納税額に違いはないため、処理しやすい方法を選ぶことができます。2.の方法は常に納税額を把握することができるメリットがある反面、処理が大変になるデメリットがあります。ただし、会計ソフトが一般的になった今では、消費税も自動で処理されるため、大小問わず多くの事業者で税抜きによる方法が選択されています。

以下で説明する免税事業者については、消費税を計算する必要がないため、必ず税込み金額で処理することになります。

消費税の申告対象者は?

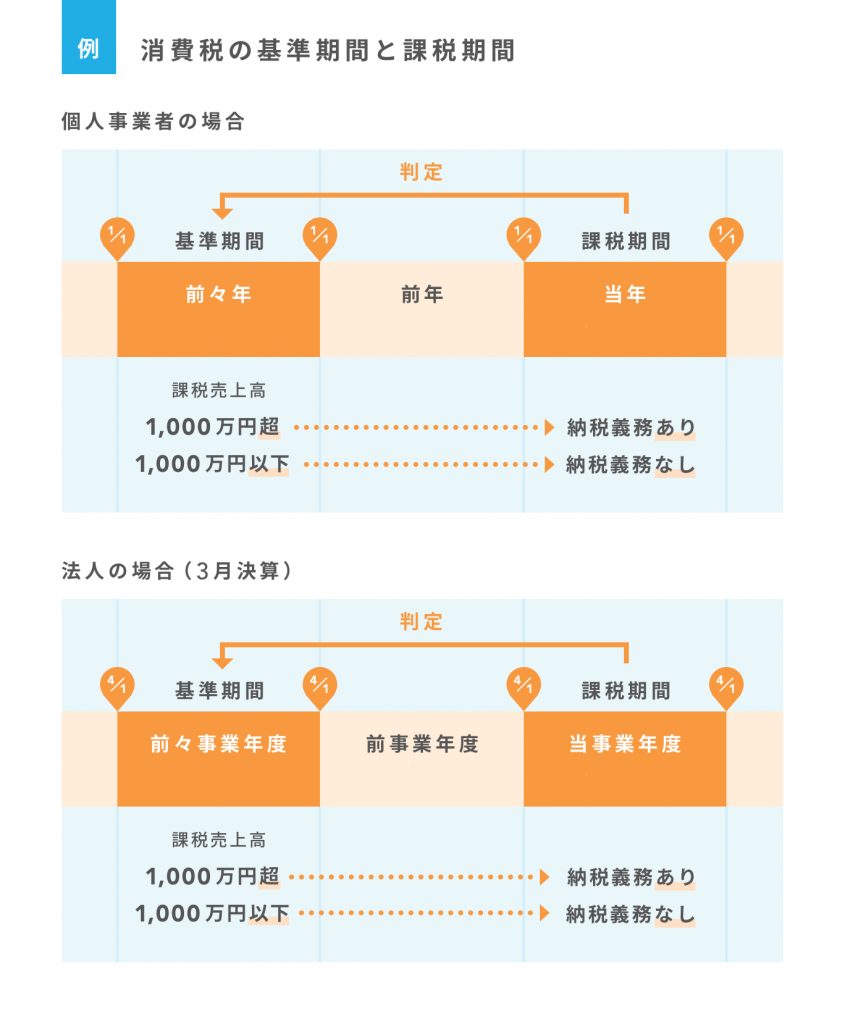

申告対象となる事業者は、課税事業者に限定されています。対象とならない免税事業者は、消費税申告をする必要がありません。課税事業者か免税事業者かを判定する基準は、基準期間の課税売上高が1,000万円超となっています。

基準期間はどの期間?

個人事業主は、原則として2年前の1月1日から12月31日までの期間となります。例えば2022年(令和4年)が消費税の申告対象となるかどうかは、2020年(令和2年)の1月1日から12月31日までの課税売上の金額で判定します。今年開業したばかりという人は、2022 年(令和4年)は消費税の免税事業者となるため消費税申告は必要ありません。

消費税の仕組みは下記の記事をご覧ください。

消費税の確定申告は下記の記事をご覧ください。

消費税申告書の準備は大丈夫?課税事業者になったら消費税も確定申告が必要

消費税の計算方法は?

消費税の計算方法の種類や計算式を確認しましょう。

消費税の計算方法は2種類

消費税の計算方法は、下記2種類の課税方式によって異なります。

- 原則課税方式

- 簡易課税方式

基準期間の課税売上高が5,000万円以下の場合のみ、2.の簡易課税方式で計算することができます。

原則課税方式の計算式

1.の原則課税方式は、売上に含まれている消費税から仕入、その他経費(消費税がかかるものに限る)で支払った消費税を引きます。

消費税額=(1年間の売上金額(税抜)× 10%)-(1年間の仕入や経費で支払った金額(税抜)× 10%)

簡易課税方式の計算式

2.の簡易課税方式は、あらかじめ業種ごとに決められた【みなし仕入れ率】を使って求めます。

消費税額=(1年間の売上金額(税抜)× 10%)- {(1年間の売上金額(税抜)× 10%)×みなし仕入れ率}

業種ごとのみなし仕入れ率は、下記のとおりです。

- 卸売業:90%

- 小売業:80%

- 製造業等:70%

- その他の事業:60%

- サービス業等:50%

- 不動産業:40%

下記の記事で、より一層理解を深めることができます。

※上記の10%の税率について、軽減税率の対象となる取引については8%となります。

消費税の計算方法とは?簡易課税についてきちんと知っておこう!

消費税の申告方法は?

消費税の申告に必要な書類と、申告方法を解説します。

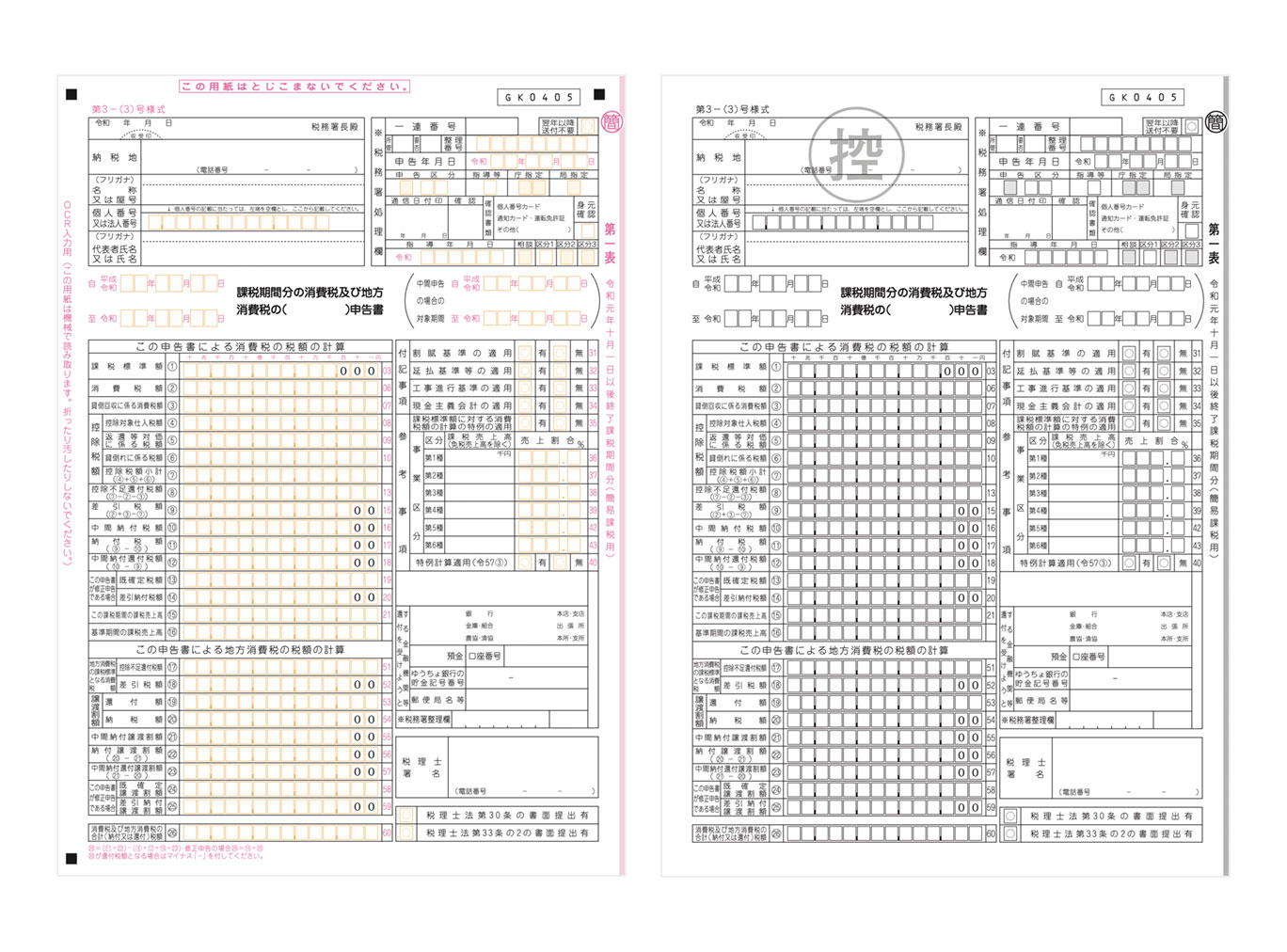

消費税申告書の入手方法は3種類

出典:国税庁ホームページ(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/pdf/01-kanikazei.pdf)

- 国税庁のサイトからPDFデータをダウンロード

- 確定申告書作成コーナーからプリントアウト

- 税務署窓口で入手

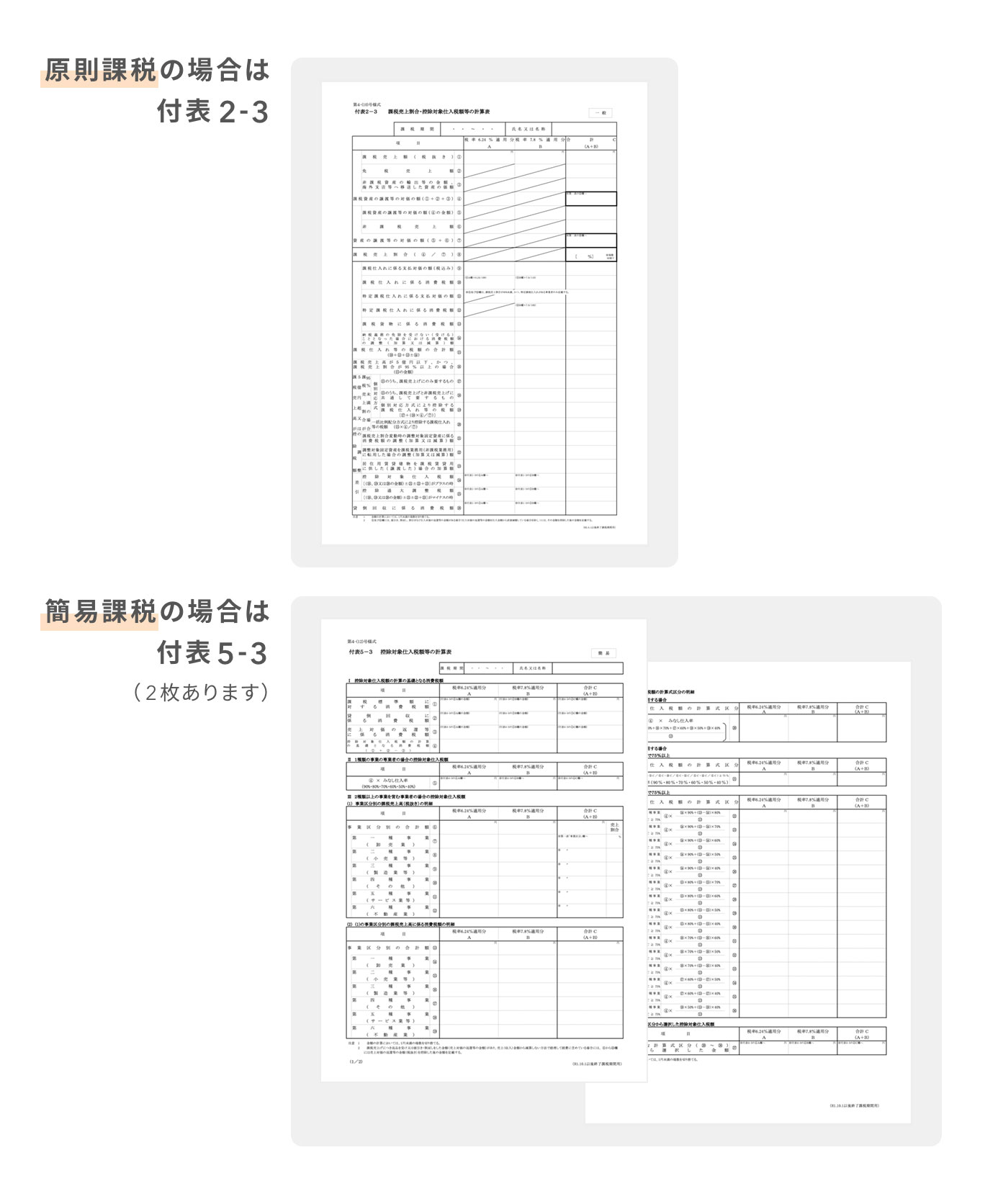

消費税申告に必要な添付書類

出典:国税庁ホームページ(原則課税の場合は付表2-3 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/06_pdf/2-3.pdf、簡易課税の場合は付表5-3 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/06_pdf/5-3.pdf)

消費税の提出期限

個人事業主の消費税の申告は翌年3月31日までとなっています。ただし、3月31日が土日の場合は、翌月曜日が提出期限となります。

まとめ

5分でわかる消費税申告と計算方法は、下記の5ポイントにまとめることができます。

- 消費税申告とは納税すべき消費税を計算して、国に申告すること

- 消費税申告の課税事業者となるかどうかは2年前(会社の場合は2事業年度前)の売上額が1,000万円を超えたかどうか

- 消費税の計算方法は【原則課税方式】と【簡易課税方式】のどちらかを選択

- 消費税申告の必要な書類は【消費税申告書】と【付表(2か5)】

- 消費税申告書の提出期限は毎年3月31日(個人事業主の場合)

消費税申告の内容を正しく把握しないと、計算ミスで税金を多く納めることになるかもしれません。消費税申告について正しく理解すれば、税金の納め過ぎを防ぐことができるのです。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

Airレジ マガジン編集部

自分らしいお店づくりを応援する情報サイト、「Airレジ マガジン」の編集部。お店を開業したい方や経営している方向けに、開業に向けての情報や業務課題の解決のヒントとなるような記事を掲載しています。

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で6年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/