軽減税率の対象品目を扱わない場合の請求書等の記載はどうなるの?

2019年10月1日から始まる消費税増税・軽減税率制度の実施により、請求書・納品書・領収書等の記載方法にも変更があります。こうした変更について、軽減税率の対象品目を取り扱わない事業者にとって、何らかの対応が必要なのかを見ていきます。

この記事の目次

軽減税率の対象品目の取り扱いがない場合の請求書等の記載方法

日用雑貨のみを取り扱う事業者など、基本的に飲食料品の売買を行わないような事業者は、軽減税率の対象品目を全く取り扱わないということも考えられます。このような場合にも請求書等に何らかの変更が必要なのかを見てみましょう。

まずは、軽減税率の開始によって、一般的に請求書等の記載がどのように変わるのかを見てみましょう。軽減税率の開始により変更となる請求書等のことを、区分記載請求書等といいます。区分記載請求書等の記載事項は下記の通りです。

- (1)発行者の氏名や名称

- (2)取引の年月日

- (3)取引の内容(何を販売したのかということ)

- (4)相手先の氏名や名称

- (5)軽減税率の対象品目である旨

- (6)税率ごとに区分して合計した税込対価の額

(5)と(6)の項目が新たに追加されます。まず、(5)「軽減税率の対象品目である旨」については、軽減税率の対象品目を明示することが目的です。そもそも軽減税率の対象品目ではないものを販売した場合には、何ら記載する必要はないということになります。

また、(6)「税率ごとに区分して合計した税込対価の額」についても、軽減税率の対象品目を取り扱わない以上、税率ごとの区分も関係ありませんので、この記載も不要ということになります。

結局、軽減税率の対象品目の取り扱いがなければ、軽減税率の導入によっても、請求書等の記載事項を変更する必要はないということです。

適格請求書等の開始で請求書等の様式変更が必要となる

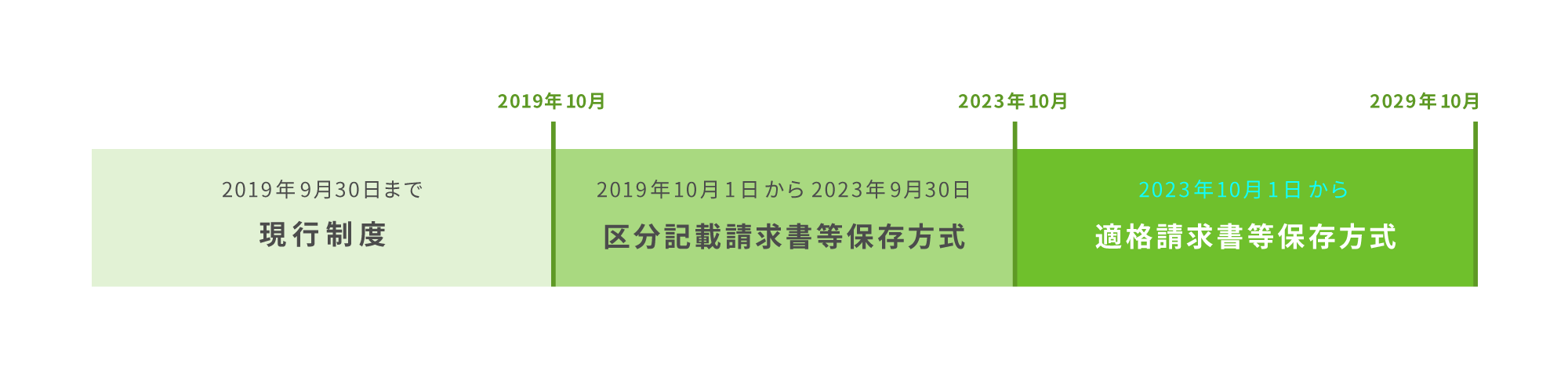

将来的にわたり食料品を取り扱う予定がない場合、区分記載請求書等への対応は必要ありません。ただし、2023年10月1日からは、適格請求書等保存方式(インボイス制度)という新たな制度が始まります。

この適格請求書等には、新たに登録番号というものの記載が必要となります。この変更は、軽減税率の対象品目の取り扱いの有無とは関係なく行わなければならないものです。

まだ先の話ですが、軽減税率の対象品目を取り扱わなくても、いずれ請求書等の様式を変えるときが来るということは頭に入れておいてもよいでしょう。

まとめ

- 軽減税率の対象品目の取り扱いがない場合、請求書等への「軽減税率の対象品目である旨」の記載や、「税率ごとに区分して合計した税込対価の額」の記載は不要である

- 軽減税率の対象品目の取り扱いがない場合は、軽減税率の開始後も請求書等の様式は変更する必要はない

- 2023年10月の適格請求書等保存方式の開始時には、軽減税率の対象品目の取り扱いの有無にかかわらず、請求書等の様式の変更が必要である

軽減税率の対象品目を扱わなければ請求書等の様式を変える必要はありません。しかし、経費を使う際には軽減税率の対象品目を購入することもあるかもしれませんので、軽減税率の概要は知っておきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

売上アップに貢献できるPOSレジの魅力とは

POSレジをうまく活用して、

あなたのお店も売上アップを目指してみませんか?

なぜPOSレジが売上アップに貢献できるのかを説明した資料を無料で差し上げます。

こんな内容を掲載しています

- 売上アップの方法と事例

- 大変な売上集計がラクになる仕組み

- POSレジで売上分析、報告が簡単になる理由

フォームより必要事項を送信後、届いたメールより資料をダウンロードいただけます。

この記事を書いた人

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で11年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/