消費税減税はいつから?店舗への影響とラクなレジ切り替え・設定方法を解説【2026年8月更新】

お店の在庫管理まとめ…在庫回転率や在庫にかかる税金を解説

2020年2月3日

飲食店や小売店など在庫を抱えるビジネスにおいては、在庫管理は経営していくうえでの重要なポイントです。今回は、在庫にまつわる重要な論点をまとめました。在庫を抱えるビジネスを行う経営者はしっかりと理解しておきましょう。

この記事の目次

在庫管理について

在庫を持つビジネスでは、仕入資金で商品や材料を購入し、その現物あるいは加工した商品を販売することで現金化し、また商品・材料を購入して、というサイクルでビジネスを拡大していきます。商品・材料はいったん購入すると販売されるまでは現金化されません。そのため、どれだけ在庫を持つかということが店舗経営においては重要です。

飲食店では食材に消費期限がありますので、どの食材をどのくらい仕入れるのかということについて、販売予測をもとに決めなければいけません。また、アパレルや雑貨であれば、季節に応じて仕入れる商品が決まってきますので、季節ごとの仕入れの数量の予測をする必要があります。

在庫は多すぎてはいけませんが、逆に少なすぎても欠品を起こしてしまいます。そのため、在庫の量を適正に保つことが重要です。言葉でいうのは簡単ですが、どのくらいが適正在庫なのかということは、店舗によって異なります。在庫管理表を作成したり、在庫管理の機能があるレジを使ったりして、営業していく中で導き出すものなのです。

在庫管理について、詳細はこちらをご覧ください。

在庫に関する指標「在庫回転率」について

在庫は持っている期間が長いほど品質が低下したり、保管のためのコストがかかったりするものです。骨董品など一品ものならいざ知らず、通常の商品はできる限り短い期間で販売して、保管する時間を短くするのが基本です。

そこで、知っておきたいのが在庫に関する各種指標です。多くの指標がありますが、最も基本的な指標は「在庫回転率」です。特にアパレルや雑貨などモノを仕入れてそのまま販売するような業種について使われます。

在庫回転率は、在庫がどれくらいの早さで使われたかを見る指標です。在庫回転率が高いほど早く在庫が販売されているということを表します。在庫回転率は数量で表す方法と、金額で表す方法があります。金額で表す際の式は下記の通りです。

在庫回転率=月末棚卸資産/月間の売上原価

月末棚卸資産とは、毎月末の営業が終了した後に、残っている商品や材料などのことをいいます。残っている数量に単価を掛けて計算します。単価の算出についてはさまざまな方法がありますが、小規模な店舗においては、最後に仕入れた単価(最終仕入単価)を使用することが多いです。

毎月しっかりと経理業務を行っていれば、月末棚卸資産の数字も、月間の売上原価も試算表の数字から読み取れます。

在庫回転率のほかにも在庫に関する指標は数多くあります。各指標について、どのくらいの値になれば適正なのかということはお店によって異なります。そのため、数値そのものよりも毎月の指標の変動から経営課題を洗い出すという使い方がよいでしょう。たとえば、前月よりも在庫回転率が低くなれば、何が悪かったのか原因を探るという意味ではよいツールとなります。季節によって在庫が変動するような場合は、前年比で比較するのもよいでしょう。

在庫に関する指標について、詳細はこちらをご覧ください。

在庫と税金について

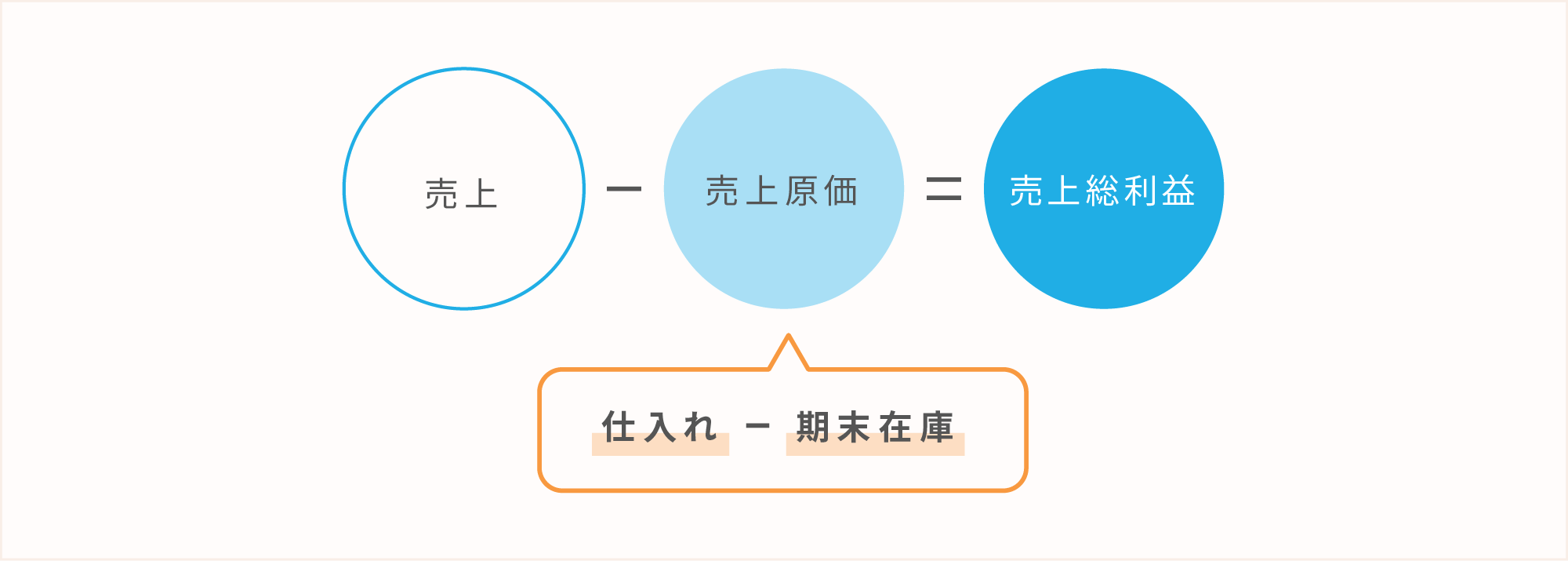

在庫は会計上では棚卸資産と呼ばれます。この棚卸資産は売上総利益に大きく影響します。売上総利益は、売上高から売上原価を引いて計算します。そして売上原価は、仕入れた金額の内、実際に売れた分に対応する金額のことをいいます。要は、「商品の原価」と「上乗せする利益」の話です。

どれだけたくさん仕入れても、期末時点で在庫(つまり棚卸資産となっている分)は売上原価にならないのです。在庫(棚卸資産)は売れるまで費用にならないため、期末時点で在庫となって手元に残っている分については、いくら仕入のためにお金を払っていたとしても費用には入れられず、その分支払う税金が多くなるのです(売上から原価として引けないため、売上総利益が多くなり、かかる税金も多くなる)。いくら利益が出ていても、在庫が大きすぎると、資金がなくなって黒字倒産、なんてことにもなりかねません。

棚卸資産の金額については、いろいろな計算方法がありますが、中小の店舗で最もポピュラーなのは、最後に仕入れたときの単価に期末の数量を乗じて計算する「最終仕入原価法」です。このほかにも、移動平均法や個別法などがあります。どの方法を取るかということは、在庫管理のシステムや、自社の仕入れ形態を踏まえて決めましょう。

在庫と税金について、詳細はこちらをご覧ください。

まとめ

- 在庫は販売予測をもとに、適正な数量を持つように心がける

- 在庫回転率などの各種指標は、前月比較や前年比較をすることで、問題点を洗い出すことができる

- 売上原価は仕入総額から在庫分を除いて計算するため、在庫が多ければ多いほど利益が大きくなる

在庫管理は資金繰りにも影響する重要な業務です。自社にとっての適正な在庫を把握することで、保管コストか管理コストの低減を図りましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で11年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/