焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【記入見本付き】領収書の正しい書き方を専門家が解説

多くの人にとってなじみのある領収書ですが、いざ自分が発行する立場になると、記入の仕方がわからなくて不安ですよね。この記事では、領収書の正しい書き方や領収書を発行するにあたり必要なものについて解説します。記入見本も付いていますのでぜひ参考にしてみてください。

この記事の目次

そもそも領収書はなぜ必要?

私たちは、日々の生活や取引の中で当たり前に領収書を渡したり受け取ったりしています。しかし、そもそもなぜ領収書が必要で、何のためにもらっているのでしょうか。今回は領収書についてみていきましょう。

領収書を発行する意味と目的

領収書とは、「確かにあなたから代金を領収しました」ということを、代金を受け取った側が代金を支払った相手先に対して発行する書類です。取引が成立したことをお互いで確認し合う意味で領収書を発行します。

非常に法的拘束力の強い書類で、第三者が勝手に領収書を偽造したり、代金を受け取ってもいないのに領収書を発行したり、金額を改ざんした場合には「有印私文書偽造」として罰せられます。

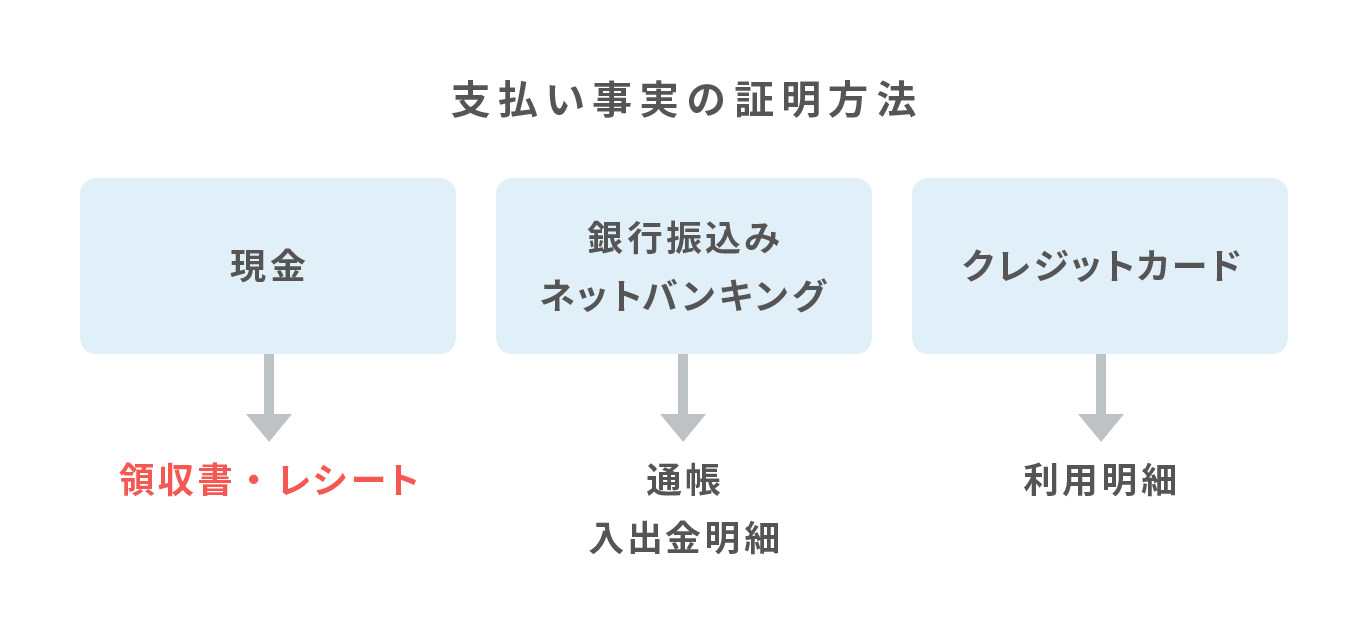

領収書には、取引をした相互で支払漏れや二重支払を防ぐという意味もありますが、もう一つ重要なのは支払ったという事実を第三者(税務署や金融機関、その他利害関係者)に証明する証拠になるという点です。「確かに支払いましたよ」といくら自分で言っても説得力に欠けますよね。領収書は受け取った相手が「確かに受け取りましたよ」という証明として発行するものなので、客観的事実として有用性が認められています。

ちなみに「領収書」と「領収証」は、実務上は特に違いはありません。どちらを使っても法的効力に差はないといえます。それよりも、日時や金額など記載内容が重要になります。

領収書は、特に現金でのやり取りをする時に必要となります。銀行振込みネットバンキング、クレジットカード払いなどの場合には、銀行口座の通帳や入出金明細、クレジットカード会社の明細に履歴が残るので、領収書がなくても支払の事実を証明することができます。しかし、現金でのやり取りの場合、紙幣そのものに履歴が残るわけではありません。領収書がない場合には、代金を支払った事実を証明することは困難です。ですので、必ず現金で支払いをした際には領収書をもらうようにしましょう。

レシートとの違い

レシートには領収書とは異なり「宛名」がありません。領収書の代わりにならないのではと思われるかもしれませんが、税務上はレシートであっても証拠書類として認められます。むしろレシートには取引内容の明細が記載されているため、場合によっては領収書よりも有用である場合もあります。

「領収書じゃないと経費にできない」という認識を持たれている方もいますが、レシートで代用することも可能です。もちろん、法的には宛名の記載がある領収書を受け取るのが最も有効であることは間違いありません。

領収書を発行するうえで必要なもの

自分が相手に対して領収書を発行する際、気をつけるべきポイントについて説明していきます。意外と間違えやすい項目もあるので、しっかりと理解を深めておきましょう。

用意する3つのもの

領収書発行のために用意すべきものは「領収書の用紙」「収入印紙」「印鑑」の3つです。

まず領収書の用紙に関してですが、後ほど説明する記載事項が書かれていれば、特にサイズや形式に決まりはありません。100円ショップや文房具店で売っている領収書綴りを利用しても構いませんし、ワードやエクセルを使って自分で作成しても問題ありません。請求管理ソフトを使うと、システム上で領収書を発行することもできます。いずれかやりやすい方法を選んでください。

収入印紙とは?

領収書を発行する場合、領収書の金額が5万円以上の場合、その領収書に収入印紙を貼らなければいけません。

収入印紙とは、国が発行する税金を支払ったことを表す証票のことです。

日本には印紙税という税金があります。印紙税法に基づいて日本国内において取り交わされる文書のうち、国が定めた文書に対して税金を徴収するものです。領収書もその対象となっています。

印紙税の対象となった文書を作成した場合には、原則として収入印紙を使って印紙税を支払うことになっています。

収入印紙の役割

印紙税の対象となる課税文書は、領収書だけではありません。契約書なども含まれ、日頃から日本全国どこでも大量に作成されているものです。

もし、契約書や領収書を作成するたびに、税務署へ印紙税を支払いに行くとしたら、大混乱が起こります。そこで事前に収入印紙を購入して、それを課税文書に貼り付けることで、印紙税を納付したものとみなすという形式になりました。

収入印紙の貼り忘れを税務調査で指摘された場合には納付漏れとして通常の3倍の印紙税を支払うことになります。必ず収入印紙を貼るようにしましょう。

どこで購入できる?

収入印紙は主に、郵便局、法務局、金券ショップ、コンビニや酒屋などで販売されています。収入印紙は1円~10万円まで31種類あります。法務局は全種類の収入印紙を取り扱っていますが、それ以外の場所では一般的によく使う収入印紙のみしか販売しておらず、特にコンビニでは200円の収入印紙のみを取り扱っているケースがほとんどです。領収書の場合、金額が5万円以上100万円未満のときの印紙税は200円なので、主な取引がこの範囲に収まるのであれば、コンビニで購入できます。

領収書は必ず押印が必要?

領収書に、領収書の発行者が押印することが日本の商習慣として一般的でした。しかし、近年の脱ハンコの流れもあり、2020年6月には政府から「見積書・請求書・領収書等について押印は原則不要」とする見解が出され、領収書の押印は基本的に必要なくなりました。

しかし「誰が領収書を発行したのか」が社内で把握できるようにするためや、改ざん、不正発行を防ぐ目的で押印をするのであれば、押印の意味もありますので、ルールを決めて運用するようにしましょう。

【記入見本つき】項目別、領収書の書き方と注意点

それでは具体的な領収書の記載項目について1つずつ解説していきます。

領収書の構成要素

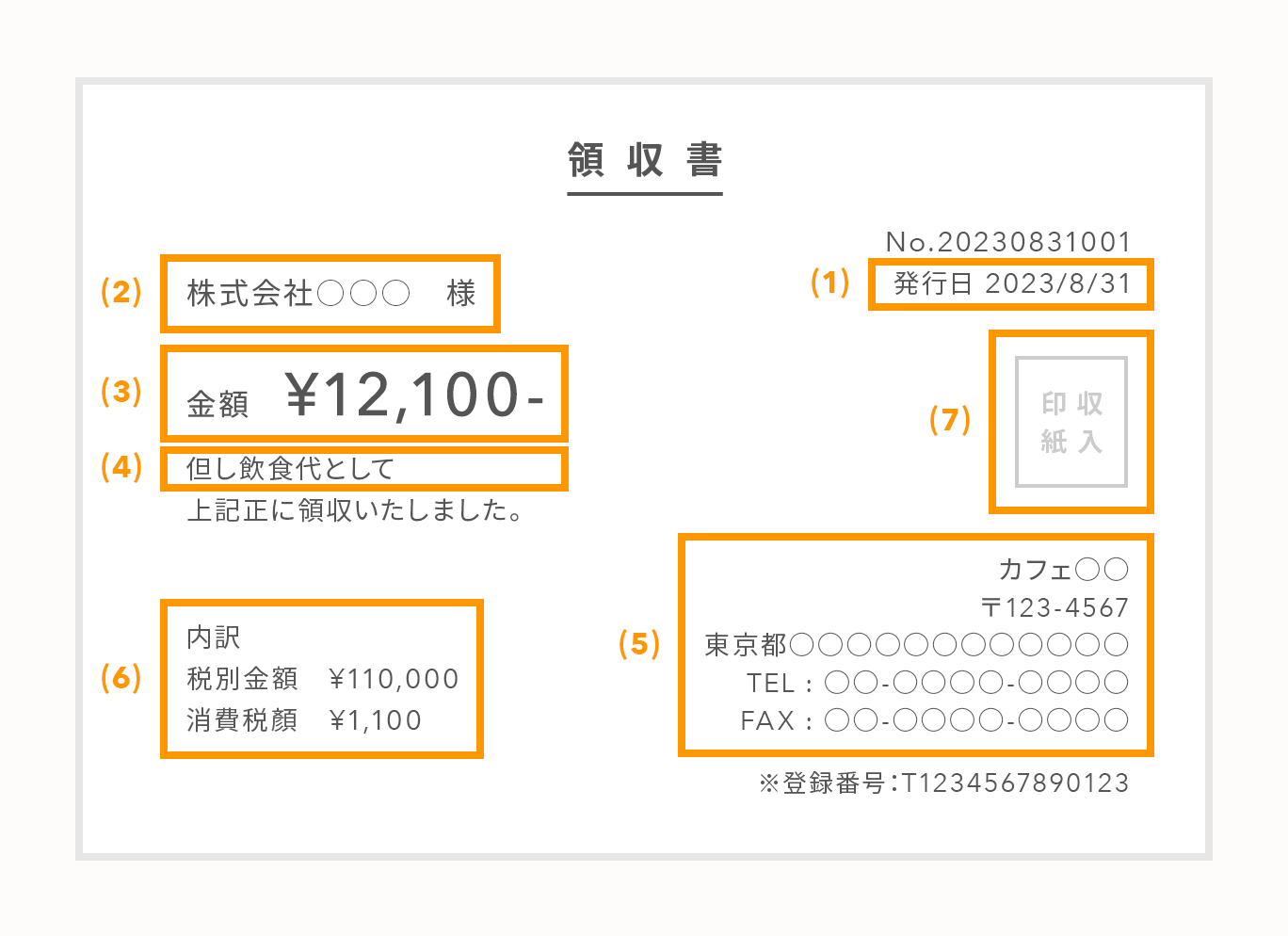

領収書において必ず記載すべき項目が「日付」「宛名」「金額」「但し書き」「発行者」の5つになります。

この項目に不備があると、領収書としての効力を失う可能性もあります。

【領収書 記入見本】

※適格請求書発行事業者番号

(1)日付

実際の金銭を受け取った日付を記載します。記載の形式は和暦でも西暦でもどちらでも構いませんが、必ず〇年〇月〇日と年数を省略せずに記載するようにしてください。

(2)宛名

宛名は原則として正式名称で記載するようにしましょう。略称や屋号、または「上様」といった記載をするケースも見受けられます。宛名が正式名称で書かれていなければ経費として認められないというわけではありませんが、税務調査の時に不必要な疑いを持たれることがあります。可能であれば正式名称で領収書を記載するほうが望ましいでしょう。

(3)金額

金額を記載する際には、改ざんを防ぐために数字の先頭に「¥」を、3桁ごとに「,(カンマ)」をつけ、数字の末尾に「-、または※」を記載します。

【記載例】 ¥ 1,500,000 ―

領収書を漢数字で記載する場合には、先頭に「金」、末尾に「也」を記載します。

【記載例】 金 壱百五十萬円 也

(4)但し書き

どのような内容に対して代金を受け取ったのかを記載します。できるだけ具体的なほうが望ましいですが、領収書とは別に明細等が用意できるようであれば、「お品代として」や「飲食代として」など簡単な内容でも問題ありません。

(5)発行者

発行者の名称(会社名)、所在地(住所)、連絡先(電話番号やFAX)を記載します。発行者の情報は手書きのほか、印字やゴム印などによる押印でも構いません。

(6)内訳

金額のうち「本体価格」と「消費税額」の内訳を記載します。消費税の軽減税率(8%と10%)が適用されるようになってから特に記載の必要性が出てきました。1枚の領収書の中に8%の取引と10%の取引が混在する場合には、明確に分けるようにしてください。

(7)収入印紙

領収書の金額によって下記の収入印紙の貼り付けが必要です。(一部抜粋)

| 領収書の金額 | 収入印紙の金額 |

|---|---|

|

5万円未満 |

非課税 |

|

5万円以上100万円以下 |

200円 |

|

100万円超200万円以下 |

400円 |

|

200万円超300万円以下 |

600円 |

|

300万円超500万円以下 |

1,000円 |

|

500万円超1,000万円以下 |

2,000円 |

収入印紙の貼り付けで最も重要なことは、「割印」を押すことです。割印とは、印影の半分が領収書に、もう半分が収入印紙に付くように押印することで、その収入印紙が使用済みであることを示すものです。領収書そのものの押印は原則不要となりましたが、この割印は引き続き必要となります。収入印紙が貼ってあるのに割印がされていない場合には、貼られていないものとみなされてしまいますので、忘れず割印をするようにしてください。

領収書を発行するときに注意すること

領収書の記載に不備があった場合、その責任は発行者が負うことになります。税務上認められなくなったり、相手とのトラブルに発展したりする可能性があります。領収書は「課税文書」であり、かつ「有印私文書」でもありますので、改ざんや不正発行はもちろん、誤った記載などは法的に処罰の対象となり得ます。正確な記載を心掛けてください。

また、2023年10月1日からインボイス制度が開始したことに伴い 、領収書に「適格請求書発行事業者番号(税務署から発行されるTから始まる13桁の番号)」の記載も必要となります。適格事業者番号を取得した方は、必ず番号も記載するようにしてください。

領収書に関するQ&A

ここからは領収書に関してよくある質問にお答えします。

Q:相手が領収書を紛失した場合、再発行をしなければいけないの?

A:領収書は、原則として代金を受領した際に相手に発行するものなので、相手が紛失したからといって再発行に応じる必要はありません。もちろん再発行してあげることに問題はありませんが、二重発行のリスクがあります。その際は「再発行」と記載するなどしてわかるようしておくと安心です。

Q:銀行振込みに対しても領収書を発行しなければいけないの?

A:相手から請求があれば発行義務がありますが、別の方法で代用できないかを打診しましょう。銀行振込みは双方に履歴が残るため領収書を発行しないケースがほとんどですが、まれに領収書を求める方もいらっしゃいます。法的には支払側に領収書の発行を請求する権利があるので、求められれば領収書を発行する必要があります。その際に問題になってくるのが「銀行振込みに対して領収書を発行する場合であっても収入印紙を貼らないといけない」ということです。印紙税の負担を軽減するためにも、別の方法で代用できないかを打診しましょう。

Q:宛名が会社でなく個人名の領収書は経費にできない?

A:個人名であっても、会社の経費にすることは可能です。レシートは宛名の記載がないのに経費として認められるのは、レシートが会社で保管されている時点で会社が支払ったものであろうと推定ができるからです。それと同じで、領収書の宛名が「上様」、個人名、空欄でも、少なくとも領収書が会社の手元にある時点で会社が支払ったものであるという前提の主張は可能です。領収書の宛名が個人名だという理由だけで経費として認められないということはありません。それよりも、そもそもその支払が会社の事業上で必要なものなのかという事業実態の方が重要です。明らかに事業に必要なものであると主張することができるのであれば、宛名が会社以外の名前になっていたとしても経費として計上することは可能です。

Q:香典や見舞金など領収書がもらえない場合はどうするの?

A:出金伝票に記載して根拠となる事実説明ができれば領収書は不要です。冠婚葬祭やイベントなど状況によっては領収書をもらえない場合も出てきます。そのような場合には、出金伝票に日付と支払先、金額や内容などを書いて保管しましょう。加えて、税務調査で指摘されたときに説明できるように、香典であれば会葬のハガキなど、実際にそれが行われた事実を証明できるものがあれば経費処理することが可能です。

まとめ

- 領収書は「確かにあなたから代金を領収しました」ということを、代金を受け取った側が代金を支払った相手先に対して発行する書類。記載内容を改ざんした場合には「有印私文書偽造」として罰せられる。銀行振込みやクレジットカード払いなどの場合には、明細に履歴が残るため、領収書がなくても支払いの事実を証明できる。現金払いの際は領収書が必ず必要

- 領収書の発行に必要なものは「領収書の用紙」「収入印紙」「印鑑」の3つ。領収書の金額が5万円以上の場合、その領収書に収入印紙を貼る必要があるため要注意

- 領収書において必ず記載すべき項目は「日付」「宛名」「金額」「但し書き」「発行者」の5つ。なお、2023年10月1日からインボイス制度が開始したことに伴い 、適格事業者番号を取得した方は、領収書に「適格請求書発行事業者番号(税務署から発行されるTから始まる13桁の番号)」の記載も必要

今回は領収書について、その目的と意味、そして具体的な記載方法から注意点まで解説してきました。領収書の書き方を間違えると、相手に迷惑をかけるだけではなく、税務調査で認められなかったり、余計な税金を支払ったりすることになります。正しい領収書の書き方を理解して、今後の経営に活用してください。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。