焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

勘定科目「預り金」とは?立替金や前受金と何がちがうの?

2021年3月24日

「お金が入金される」という行為だけでは、どのような勘定科目を選ぶべきか判断できません。お金が入金された場合、商品の販売代金を回収したのか、取引先からの代金の前払いなのか、立て替えていたものの清算なのか、会社が立替払いするものの前払なのか……など様々な理由が考えられます。ここでは、「預り金」に分類される入金内容を解説したいと思います。

この記事の目次

預り金とは?

預り金とは、本来自社以外の者(役員、従業員、取引先など)が負担すべき代金を、その支払期日が到来する前に、負担すべき者から自社が代金を預かった際に用いる勘定科目です。例えば、従業員や役員が負担すべき社会保険料や源泉所得税を、給与から天引きした場合や取引先が負担すべき経費を預かった際などに用います。

預り金を用いる具体的な例

預り金は、「自社が負担すべきものではない」という点が重要です。本来は役員・従業員や取引先が支払うべき代金を、便宜的に自社が支払う場合に用います。以下、役員や従業員と取引先とで、2パターンに分けて具体的な例を記載します。

(例)従業員の預り金に関する仕訳の例(役員の場合も仕訳内容は同様)

(A) 従業員Aさんの2月分の給与計算が完了したため、給与に関する仕訳を入力した。給与は月額300,000円、Aさんが負担すべき社会保険料は健康保険料が14,805円、厚生年金が27,450円で源泉所得税は6,850円だった

| 給与手当 | 300,000円 | 未払費用 | 250.895円 |

| 預り金※1※2 | 42,255円 | ||

| 預り金※2 | 6,850円 | ||

※1 社会保険料は健康保険料と厚生年金の合算額として仕訳しています。それぞれを分離して記帳しても良いですが、合算しても差し支えありません。

※2 勘定科目は社会保険料と源泉所得税それぞれ「預り金」を用いています。会計システムによって異なりますが、補助科目、メモタグ、摘要、備考などを用いながら区別しておくと良いです。

(A-1)3月末に、2月分給与に関する社会保険料が口座から引き落とされた

| 預り金 | 42,255円 | 普通預金 | 84,510円 |

| 法定福利費※ | 42,255円 | ||

※ 社会保険料は労使折半(事業者と労働者が半分ずつ負担する)とされていますので、会社が負担する法定福利費を便宜上同額として計算しています。

(A-2)7月10日にAさんの源泉所得税を銀行窓口にてまとめて支払った(1月から6月給与の源泉所得税の総額は41,100円)

| 預り金※ | 41,100円 | 普通預金 | 41,100円 |

※ 6,850円×6カ月分にて計算しています。源泉所得税は従業員数が10名未満であれば税務署への届出により「納期の特例」を利用できます。本来は毎月納税が必要ですが、「納期の特例」では、7月10日(1月から6月の給与)、1月20日(7月から12月の給与分)の二回納税で足ります。詳細は「源泉税とは? 個人事業主が注意すべきポイントをわかりやすく説明」の「源泉税について具体的な事例 Q1」を確認してください。

(例)取引先の預り金に関する仕訳例

<ケース1>

(A)A社が取引先B社から請け負っている業務は、C社が運用する特殊なシステムを用いて作業しなければなりません。A社とB社間の契約では、このシステム利用料はB社が負担することになっています(C社にはA社が支払いをし、その代金はB社に請求可)。A社からC社への支払は1カ月遅れです。A社からB社に12月分の請求書(請求代金は550,000円及びC社へのシステム利用料20,000円)を発行しました。

| 売掛金 | 550,000円 | 売上高 | 550,000円 |

| 預り金 | 20,000円 | ||

(A-1)翌月にC社へ銀行振込によりシステム利用料を支払った

| 預り金 | 20,000円 | 普通預金 | 20,000円 |

<ケース2>

(B)取引先Dは外注先でITデザインを営む個人事業主です。5月に取引先Dから翌月を支払期日とする源泉所得税の記載がある請求書が送られてきた。内訳は作業代金が330,000円と源泉所得税が30,630円です。

| 外注費 | 330,000円 | 買掛金 | 299,370円 |

| 預り金 | 30,630円 | ||

(B-1)6月に取引先Dへの支払日が到来したため銀行振込により支払った

| 買掛金 | 299,370円 | 普通預金 | 299,370円 |

(B-2)7月10日に取引先Dから徴収した源泉所得税を銀行にて納税した

| 預り金 | 30,630円 | 普通預金 | 30,630円 |

※取引先の源泉所得税は、従業員分と異なり前述の「納期の特例」を利用できません。「支払月」の翌月10日(12月分のみ1月20日まで)までに税務署へ納税が必要です。

預り金と立替金など、間違いやすい科目の説明

預り金は役員・従業員や取引先が負担すべき代金を預かった場合に用いる勘定科目ですが、預り金と似た勘定科目として「立替金」や「前受金」や「仮受金」などがあります。それぞれ、どのようなときに用いる勘定科目なのか、違いに着目して解説します。

預り金と立替金の違いは?

立替金は、役員・従業員や取引先が負担すべき代金を会社が「支払先へ先に支払った(立て替えた)」場合に用いる勘定科目です。預り金は役員・従業員や取引先が負担すべき代金を、会社が預かった場合、つまり「後で支払先へ払う代金を預かった時」に用いる勘定科目なので、預り金と立替金はその支払いが「先なのか後なのか」によって分類することが出来ます。

預り金と前受金の違いは?

前受金は、商品やサービスを「提供する前」に代金の一部、または全てを先に受け取った場合に用いる勘定科目です。預り金は、商品やサービスの提供に関係なく将来的に支払義務が到来する取引に用いる一方、前受金は商品やサービスを提供した後、支払義務が来るのではなく「売上」に振り替えられる場合に用います。そのため預り金と前受金の違いは、「売上に関係するか否か」により整理できます。

預り金と仮受金の違いは?

仮受金は、入金時に内容が不明な場合に用いる勘定科目であるため、決算時に残っているべきではない科目です。会計期中(決算までの期間)は仮受金のままでも大丈夫ですが、決算までに仮受金は他の勘定科目に振り分ける必要があります。その科目の振替先が預り金になる場合もあります。仮受金は「確定された勘定科目ではない」という性質を持つので預り金とは異なります。

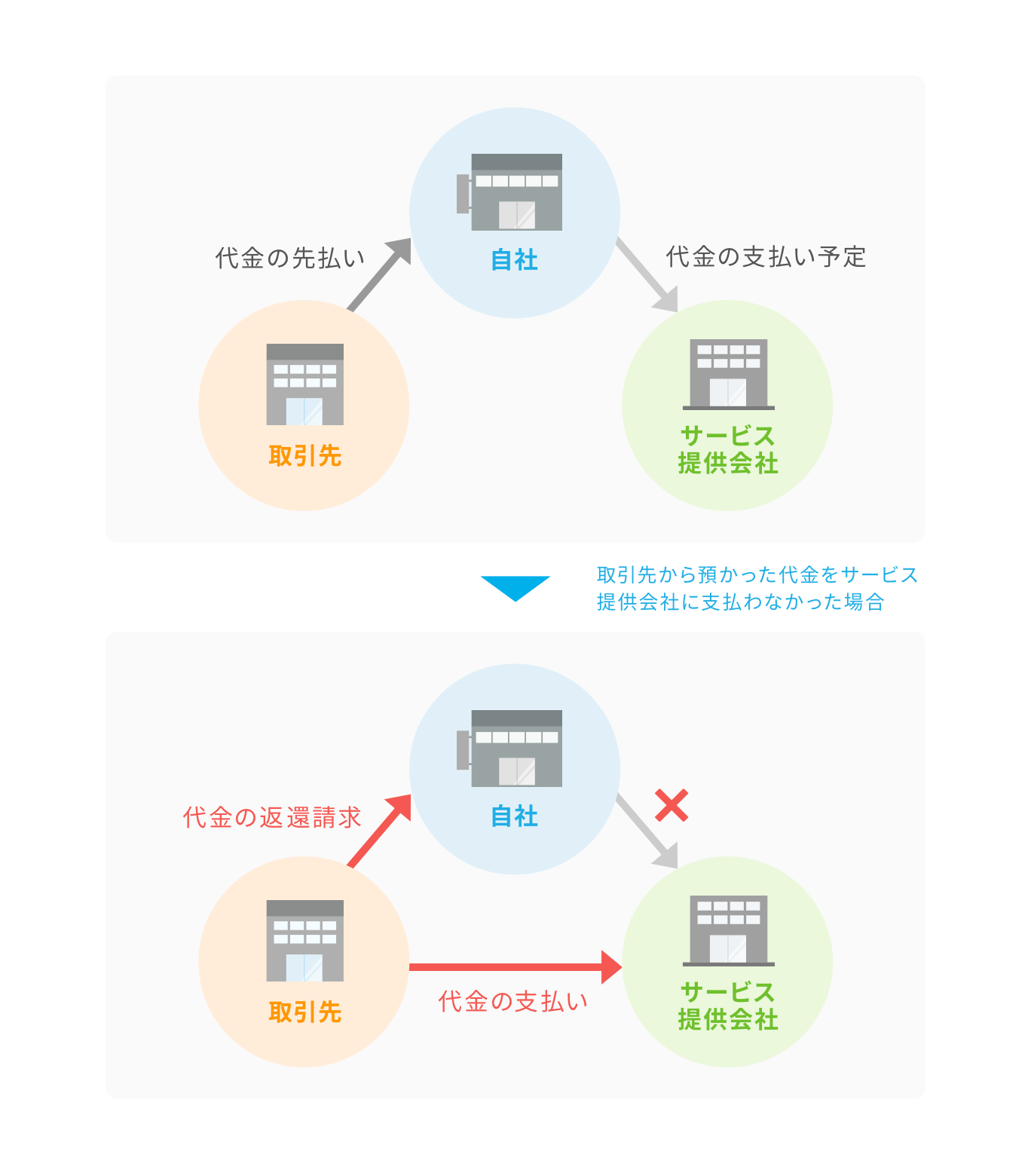

預り金が「負債」扱いになる理由

預り金は、貸借対照表(財産や負債などを記載する計算書)では債務(将来的に自社が支払わなければいけない義務)に区分され、負債として処理することになります。役員や従業員、取引先が負担すべき代金だから、負債ではないのでは?と誤解される方もいますので、なぜ負債として扱うか解説します。

「負担すべきものから預かってしまっている」から自社でも負債になる

権利関係を整理すると理解しやすいです。たとえば取引先が負担すべき経費を例とした場合、取引先から代金を預かったにも関わらず、自社がサービス提供会社へ支払っていなければ、この代金に関する請求が取引先に行くことになります。その後この代金を取引先が支払ったのであれば、取引先は自社宛に支払っていた代金の返還を請求することになります。自社は取引先から返還を請求されれば当然に返還する義務が生じます。

このように、自社以外のものが負担すべき「負債」を自社が預かっていた場合でも、自社以外が支払うべき債務を自社が引き継いだものとして、当然に負債として処理しなければいけないという事になります。

年度をまたいでしまったら?よくある質問

預り金について、よくある質問をまとめました。参考にしてみてください。

Q1. 預り金の残高が決算で残っています。何か注意することはありますか?

A1. 預り金はその性質上、支払が先の日付のものを預かっているので、決算の際に残高が残っていること自体は不思議ではありません。しかしその内訳が不明確であれば、翌期以降の会計処理に影響が出ます。また、個人事業主では関係ありませんが、法人の場合に作成する「勘定科目内訳明細書(確定申告書に添付する書類で、勘定科目ごとの取引先や内容別残高の内訳を記入するもの)」にて、残高が不自然であれば税務署に疑われることになりますので、注意が必要です。預り金の残高を明確にするために以下のような取り組みを試みてください。

- 内容別の残高を会計システム上でも明確にしておく

会計システムによって異なりますが「補助科目」や「メモタグ」や「備考」「取引先」など様々な名称で、内容別の残高が管理しやすくなるような仕組みが用意されています。これらの仕組みを上手く使い預り金の残高が明確になるようしてください。

Q2. 預り金として処理していた源泉所得税の支払を忘れてしまっていました。ペナルティとして「不納付加算税」の通知が来たのですが、従業員負担の税金なので従業員に負担してもらっても大丈夫でしょうか?

A2. 源泉所得税の納税を失念してしまった場合、自主的に計算して納税すると本税総額(支払うべき税金の総額)の5%、税務調査により発覚すると10%の加算税を支払わなければいけません。源泉所得税については、税金の負担主とは別に「源泉徴収義務者(源泉所得税を徴収しなければいけない事業者のこと)」という区別がされているため、税金の負担主が不納付加算税を負担する義務はなく、源泉徴収義務者が不納付加算税の税金を負担しなければいけません。

Q3. 飲食業を営んでいるのですが、この度会場を借りて複数の飲食店と共にフェスを催す予定です。会場への入場料として、入場者から当店が500円を徴収した後に、入場者は各ブースで好きな店舗で料金を払って飲食してもらう予定です。入場料については後日集計後に各ブースの飲食店に均等に按分します。この場合会計の仕訳はどのようにすればよいでしょうか?

A3. 各ブースでは、料理を提供したときに売上を計上しますが、入場料については各飲食店で均等按分となりますので、総額が確定するまでは仮受金(預り金でも可)として処理します。

総額から自社に按分される料金については売上に振替、他の飲食店への振込分については仮受金から預り金に振り替えて、振込時に預り金を取り崩すという処理を行います。

(A)入場料を受け取った際

| 現金 | 500円 | 仮受金(預り金) | 500円 |

(A-1)入場料が総額220,000円だった。自社の分は均等按分した結果44,000円だった

| 仮受金(預り金) | 220,000円 | 売上 | 44,000円 |

| 預り金 | 176,000円 | ||

(A-2)他の協力してくれた飲食店へ入場料を銀行振込により

| 預り金 | 176,000円 | 普通預金 | 176,000円 |

預り金は、本来誰が負担すべき代金を預かっていたのかを考えると理解しやすいです。質問では「入場者」が負担すべき入場料を預かり、各飲食店に入場者から預かった代金を支払っているという取引になるため、上記のような会計処理を行います。

入場者が負担すべき入場料支払の期日は入場時に到来していますが、各飲食店への支払は「後日集計後に按分」とありますので、預り金の定義である「自社以外の者(役員、従業員、取引先など)が負担すべき代金を、その支払期日が到来する前に、負担すべき者から自社が代金を預かる」を満たすことになります。

まとめ

- 預り金は自社以外の者が負担すべき代金を預かった際に用いる勘定科目

- 似た科目はあるが、内容を理解すれば簡単に区別できる

- 他社の負債を預かった場合は、自社でも当然に負債になる

単純にお金を受け取ったときや銀行口座に入金されたという行為だけでは、勘定科目が判断出来ません。「どのような目的で入金されたものなのか」に着目する事で、適切な勘定科目を選択できるようになります。預り金は支払義務を引き継ぐ性質がありますので他の勘定科目と区別してみましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

福島 悠(ふくしま ゆう)経営コンサルタント/公認会計士

公認会計士、税理士。経営改革支援認定機関/SOLA公認会計士事務所 所長。

上場企業の顧客向け税書類の監修や経営コンサルティング、個人事業の事業戦略支援と実行支援まで幅広く対応。顧客収益最大化を理念に掲げ起業家を徹底サポート。多種多様な企業の税務顧問と年間約30件の戦略立案を行っている。