焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

予算管理できてますか?飲食・小売店オーナー向け「管理会計」徹底解説

2021年3月25日

笠岡 はじめ(かさおか はじめ)シニア販売促進士/飲食店コンサルタント

「管理会計」

店舗オーナーであれば一度は聞いたことがあるでしょう。管理会計は、決算書などで見る財務会計とは異なり、店舗そして企業の収益を伸ばしていくためには欠かせない会計方法です。管理会計を理解することで、自店舗の業績を正しく評価し、向上させるために必要な要素を把握することが可能となるのです。ぜひ、管理会計を理解し店舗経営に役立ててください。

この記事の目次

※Airレジ マガジン編集部注

本記事は、主に飲食店・小売店における売上データの扱い方・管理や分析の方法に関しては、データストラテジストの齋藤 健太さま、またその分析の中で明確になる問題・課題の具体的な解決方法については、飲食店販促コンサルタントの笠岡はじめさまに執筆して頂きました。

管理会計の意味と経営に必要な理由

管理会計の対として比較されるのが「財務会計」です。

財務会計は貸借対照表(BS)や損益計算書(PL)、キャッシュフロー計算書(CF)といった財務諸表を用いて利害関係者に経営状態を報告するために作成されるものです。社外向けの報告のための会計です。

個人店舗や複数店舗オーナーであれば、利害関係者はそう多くはないと思いますが、自社の売上や利益、資産や負債を把握するためにはとても重要です。

一方、「管理会計」とは、社内向けの会計となります。

財務会計が、金融商品取引法、会社法などの法律や、会計基準に基づいて算出されるのに対し、管理会計には特に“守らなければならない”ルールはありません。重要なのは、自社の経営に活かすための会計だということです。英語ではManagement Accountingと言うように、管理会計は、自社の経営をマネジメントをするために必要な会計なのです。

店舗オーナーは、日々自社の経営について分析をし、意思決定していきます。自社の商品企画、マーケティング、そして人事・組織について施策を打っていきます。その意思決定をするための分析として、管理会計はとても有用なのです。

特に経営において重要な収益管理(いかに利益を残すのか)するために管理会計は威力を発揮します。

【初級編】個人店はまず「予算管理」に取り組もう

予算管理の必要性

自社の経営に活かすための会計が「管理会計」だと説明しました。その中でもまず取り組むべき管理会計が「予算管理」と言えます。

企業経営していく上で、計画は欠かせません。PDCAサイクルという言葉を聞いたことはありますでしょうか。

P(Plan:計画)、D(Do:実行)、C(Check:評価)、A(Action:改善)をぐるぐる回していくことで日々の業務を改善していき、売上・利益を向上させていくことを言います。

PDCAサイクルを適切に回していくことは、経営においてとても重要なのですが、このPDCAではPである「計画」が最も重要です。PDCAサイクルの成否の8割はPが占めるとも言われています。

予算管理とは、この「計画」の精度を高めるための管理会計となります。

計画の精度が高まるということは、当初描いていた売上や利益と、実際の売上と利益の差異が少ないということになります。従って、予算管理をすることにより、適切な店舗経営に直結する、ということに繋がるのです。

予算と実績の乖離を把握する

では、予算管理をどのように進めれば良いでしょうか。

基本的には、今までの実績をもとに組み立てる、で良いと思います。

これから店舗経営していく場合は、まず目標値を決める、という方法で構いません。

最初に、年間の売上予算を定めます。その上で、原価、人件費、家賃、水道光熱費など、比率の高いコストを定めます。飲食店の場合はこれら4費目で売上の7-80%を占めてしまうと思いますので、その他比率の低いコストについては「その他」でくくってしまっても構いません。

そしてその年間の計画を月次に分解し(月次予算)、更に毎月の営業日に落し込んでいきます(日次予算)。

いきなり精度の高い計画を立てることはできません。重要なのは、立てた予算と、実際に営業した結果として出てきた実績を比較することで、その差異を明確にし、その結果を踏まえて改善していくことになります。

例えば、今月の予算が500万円に対して、実績が450万円だったとしましょう。なぜ50万円足りなかったのでしょうか?

売上=客数×客単価 なので、客数が足りなかったのか、客単価が低かったのかによってその後の対策は変わってきます。

例えば、予算よりも原価率が高ければ仕入あるいは商品単価の見直し、予算よりも人件費比率が高ければシフトの見直しや業務オペレーションの改善などの打ち手が考えられます。

予算と実績に差がある箇所を明確にすることで何を改善すべきかがわかり、結果として売上・利益の向上に繋がっていく経営を可能にします。

飲食店における予算管理PDCA事例

たとえば飲食店であれば、予算管理をデータに基づいて行うことで、どのような改善が可能になるのでしょうか?

飲食店の実績と予算の差を埋めるための改善方法は、大きくわけて2つあります。

1つは、先程少し触れましたが、売上=客数×客単価を分解して、優先度の高い項目を改善する方法です。2つめは、売上を作る販売促進を投入して売上を上げていく方法です。

- 売上=客数×客単価を分解する方法

「売上=客数×客単価」は次の5つの項目に分解できます。

●客数

①新規客(人)

②既存客(人)

③リピート率(%)

●客単価

④注文皿数

⑤注文皿単価

*1人あたり、グループあたりなど基準を決めるお店によってこれら全ての数字を管理しているわけではないでしょうが、これらの数字を毎月記録し、それぞれの変動を見ながら優先度の高い項目を改善していきます。

優先度を決めるポイントは、「すぐに(簡単に)できること」で「売上に影響力があること」はどれかを見極めることです。例を挙げます。先日、とあるお店で新規客が減少傾向にありました。そこで新規客獲得のために、ファサードで季節感のある料理を前面に出したポスターを貼り出すことで、新規客の取り込み数を改善しました。

また、既存客が減っていたので、LINEで既存客に季節感のある料理の告知をしたり、一人あたりの注文皿数を増やすために、スタッフの声掛けによるドリンクのおかわり数UPの強化キャンペーンを行いました。

このように、すぐにできる・かつ売上への影響が大きい改善方法は何か? 考えてみましょう。 - 売上を作る販売促進を投入する

もうひとつの方法は、売上を作るための販売促進を投入することです。例えば先日、とあるお店において、直近3ヶ月の予算と実績が離れてきたため、販売促進を追加することに。具体的には、新商品を3つ開発してメニューに投入しました。さらに簡単なポイントカードを作り、それらの新商品を食べるごとにスタンプを押すキャンペーンを行いました。3つ集めた方には、なにかプレゼントをするといったものです。

販売促進(この場合はキャンペーン)を見越して新商品を開発する、というような方法も売上改善には効果的です。

このように、予算管理をしながら、減っている指標はどれか、いかに実績を予算に近づけるか、PDCAをまわしながら手を打っていきます。

【中級編】複数店を超えたら検討すべきセグメント別管理

セグメント別管理会計の進め方

店舗数がおおよそ5店舗を超えるあたりから、必要となってくる管理会計があります。それが「セグメント別管理会計」です。

冒頭で説明した通り、通常、財務会計の考え方では、企業全体の損益しかわからないのですが、セグメント別管理会計で、は店舗別や商品別、あるいは顧客別の視点など、自社にとって重要なセグメントで切り分けを行い、それぞれのセグメントで個別に会計し(例:店舗別PL、商品別PL等)、改善すべき部分を把握できます。

特に、複数の店舗や商品を展開している場合には、店舗別や商品別、あるいは顧客別に分けて見ていくことにより、改善すべきポイントを見つけやすくなります。

店舗、商品、顧客といった区分単位を「セグメント」と呼び、基本的にはこの3つのセグメントの損益を把握します。

-

店舗別損益

店舗別に収益構造を見ることで、店舗別の業績を明確にします。組織としてどの部分に改善が必要なのかを検討する際に活用できます。

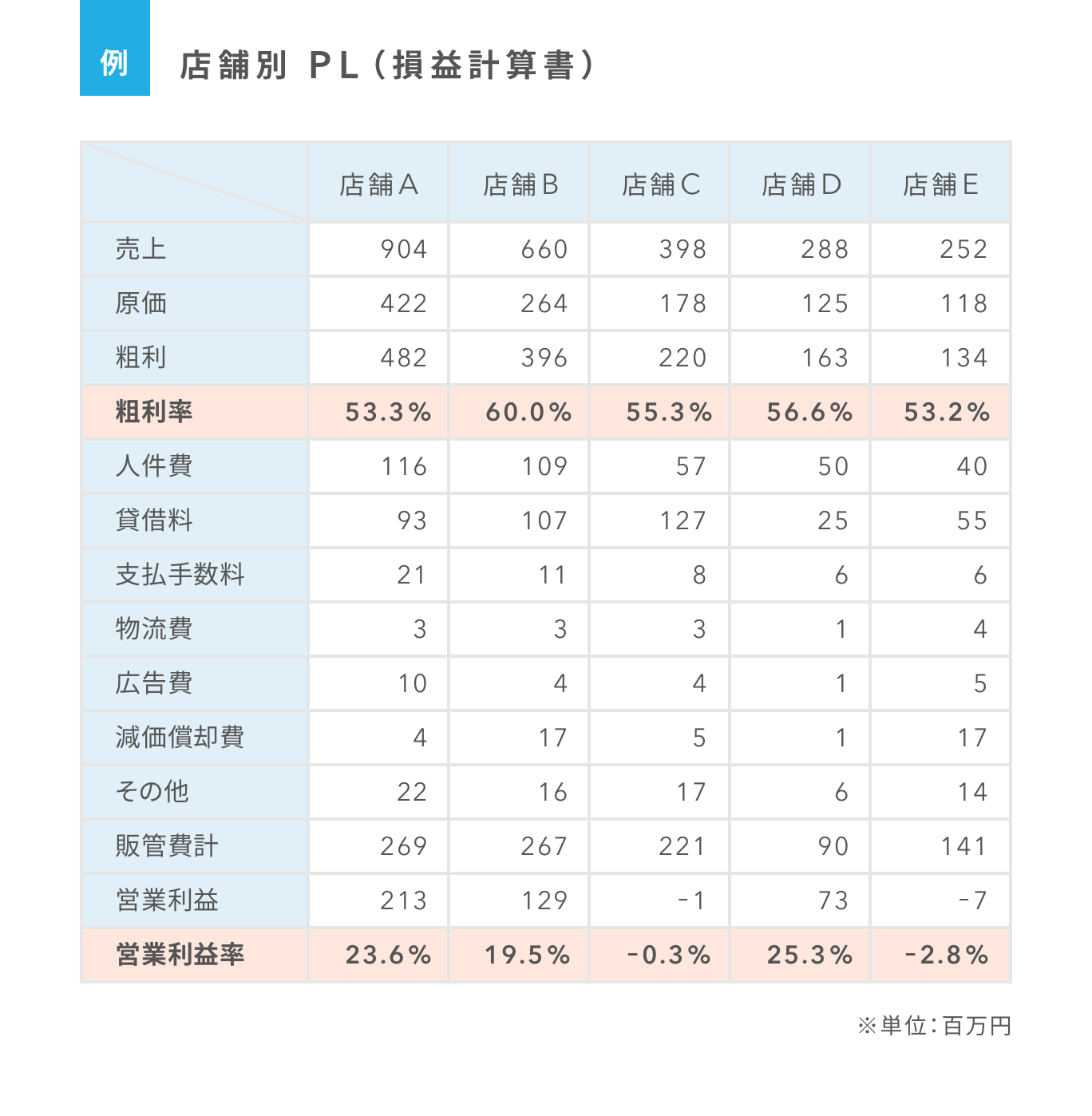

例えば、上図はある小売チェーンの店舗別の損益計算書になります。

店舗ごとに収益状況を見える化することで、どの店舗の収益性が高いのか、反対に収益性の低い店舗はどこなのか、そして収益性を悪くしているコストは何なのかを把握することができます。

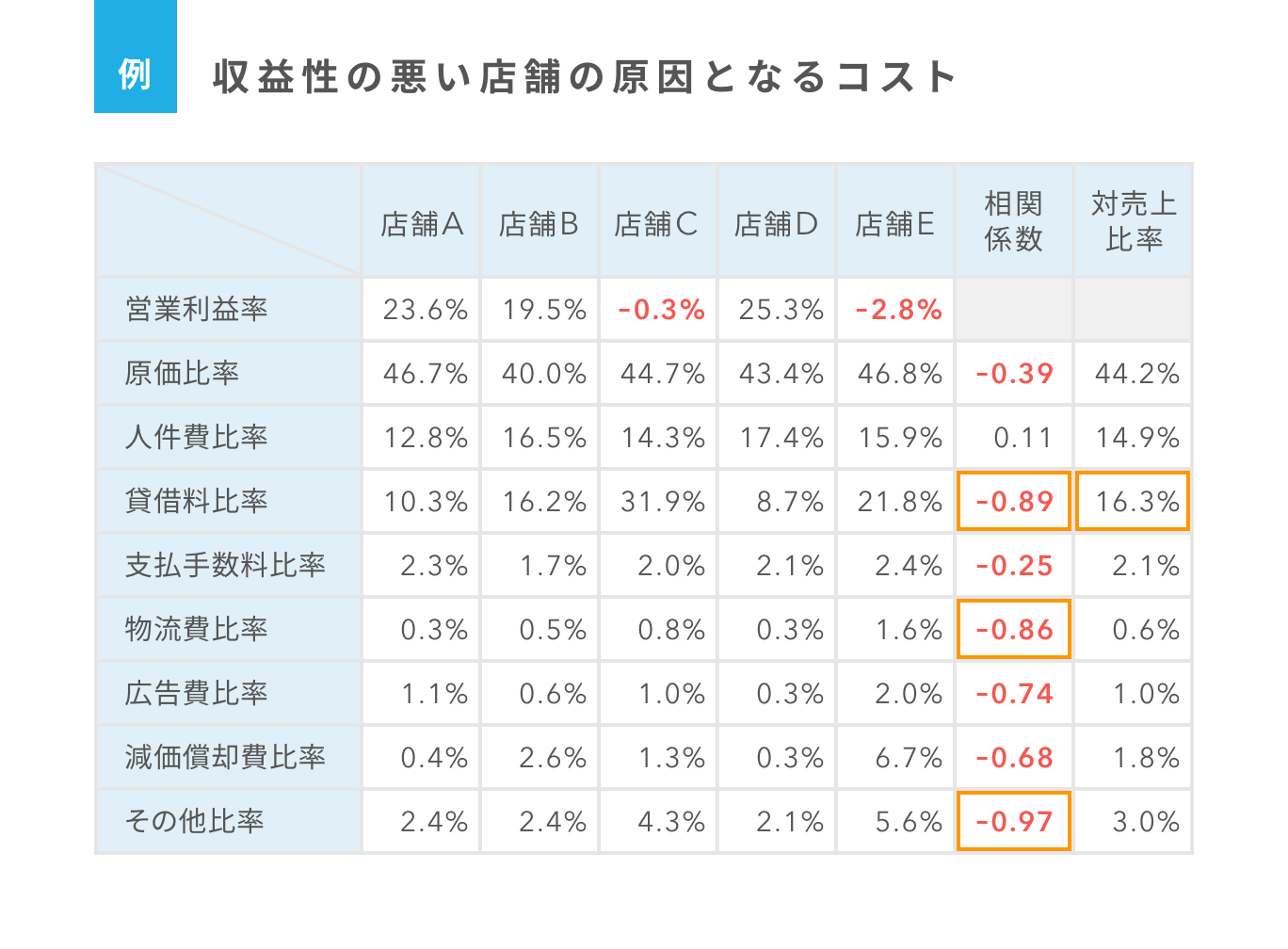

上図は先ほどの店舗A~Eにおける営業利益率と各コスト比率の相関係数と対売上比率を計算した表になります。

相関係数とは、2つの変数の間にある線形な関係の強弱を測る指標となります。相関係数は、−1以上1以下の実数に値を取り、相関係数が正のとき2つの変数には正の相関が、負のときには2つの変数には負の相関がある、ということになります。また、絶対値が1に近ければ近いほど、2つの変数の相関性が高く(2つの変数の関連性が高い)、0に近いほど2つの変数の関係性は低いと判断する指標となるのです。

今回の例では、5店舗の収益性の差は、賃借料比率の違いが大きな要因を占めることが分かります。相関係数が-1に近いため、賃借料比率が高くなればなるほど、営業利益率を低くする、ことになります。また、対売上比率も16.3%と原価比率に次いで高いため、営業利益に大きな影響を与えるコストであることが言えます。

従って、賃借料比率の高い店舗については、まずは家賃交渉をしてコストを下げることができるのか、次に家賃は固定費なので、売上を上げれば上げるほど賃借料比率は下がるため、売上を上げることが出来るのかどうかを見極めることが、施策としては必要なことになってくるのです。

- 商品別損益

商品や商品カテゴリごとに収益構造を見ることで、利益を出している商品とそうでない商品を見極めていきます。メニューの取捨選択、商品開発や販売促進など、次の打ち手につなげるための意思決定を行ったりする場合に有効です。

- 顧客別損益

顧客別に収益構造を見て、会社に利益を生み出している顧客層と生み出していない顧客層の違いを把握します。

例えば飲食店において、顧客セグメントごとのメニュー開発や販促施策などを検討する際などに活用できます。

取引金額は大きくても、過剰なコスト構造になっており儲かっていない場合があります。取引金額の大小にかかわらず、収益が出ているかどうかという視点で見ることが重要です。ただし、この顧客別損益については、会員カードなど、顧客情報を取得しているような企業のみ実施できるセグメント別管理会計となります。

コスト配賦のポイント

さて、このようなセグメント別の損益を算出するにあたって重要なのが「コストの適正配賦」です。配賦とは、割り当てるという意味です。

通常、企業の財務会計では、全社での損益管理となっていて、すべてのコストの総額が当て込まれていることが多いです。

また、先ほどのセグメント別の損益でいうと、1.店舗別損益では、店舗ごとにコストを振り分けて管理していることが多いのに対し、2.商品別損益や 3.顧客別損益では、普段からコストを振り分けて管理している企業をほとんど見たことがありません。

なぜなら、店舗別であれば、店舗ごとに商品の販売・仕入や、人件費がダイレクトに反映されますが、商品別や顧客別の場合、店舗をまたがってコストが発生しているケースが多く、これらのセグメントに対応するコストを簡単に割り当てることが困難であるためです。

実際、コストを発生させている各店舗の当事者たちは「どの商品のどの顧客のために、どの程度のコストを使っている」かなど、意識していることはほとんどないでしょう。

また、実質的にも特定の商品や顧客に対してコストを使っているのではなく、複数の対象に共通で発生しているケースも少なくありません。

コストを配賦していくにあたって、管理会計を行うセグメントごとに、共通のコストを含めたすべてのコストを配賦していくルールをつくることから始まります。

交通費や交際費といったような費目は、店舗別などでは配賦できますが、商品別や顧客別に配賦することは難しいものです。

一方で、開発費や保管費といったような費目は、商品別には分類できても、店舗別にはきれいに分類できないでしょう。

また、複数店舗を展開していて本社機能がある場合、本社の地代家賃や水道光熱費などの費目は、どのセグメント別でも分類することが困難です。

そのため、「確からしいルール」をつくり、コストを一定の割合で割り振っていきます。「確からしいルール」のことを「配賦基準」と言います。

配賦基準は、売上高の比率や社員数の比率、あるいは使用時間の比率や売場面積の比率など、配賦対象となっているセグメントが持つ数値項目になります。

また、使用する配賦基準は、配賦元となるコストの費目によって関連性のあるものを選択します。

たとえば、店舗の地代家賃を商品別で配賦する場合は各商品が占める売場面積の比率で按分したり、本社にいる管理部門の人件費なら各店舗の人員数や売上高の比率で按分したりします。全商品に共通してかかる製造コストであれば、各商品を1つ作るのにかかる時間を用いることもあります。

コストの配賦は、セグメント別の収益管理を行うことを簡単にする方法であり、実態を正確に表しているわけではありません。したがって、配賦元のコスト金額が小さい場合はさほど問題はないですが、金額が大きい場合には、配賦先の対象と関連する店舗や担当者は不公平さを感じることもありますので、実際に配賦する際は、企業内で納得のいくルールづくりが必要です。

まとめ

- 企業経営において、特に収益性を向上させるための施策を講じる上で管理会計はとても重要

- 適切な経営にはPDCAサイクルを回していくことが重要で、その中でもPである計画の精度を高めることが不可欠

- 予算管理をすることで、予算と実績の差異が把握でき、売上・利益を向上させる改善施策に繋げられる

- 自社にとって重要なセグメントで個別に会計する「セグメント別管理会計」は、要改善部分が定量的に把握できる

- セグメント別管理会計では、各コストの適正配賦と「確からしいルール=配賦基準」が重要

「管理会計」は企業経営の中でも、特に収益性を向上させていくための施策の検討・実行に非常に活用できます。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

齋藤 健太(さいとう けんた)データストラテジスト

慶応義塾大学理工学部卒業後、株式会社船井総合研究所に入社。主に中堅規模(数百億)以上の企業をメインクライアントとしたプロジェクトに従事。小売業、飲食店、メーカー等、幅広い業種において、中期経営計画策定やマーケティング戦略の構築、M&Aにおけるビジネスデューデリジェンス等の実績を有する。独立後も製造業や小売業、サービス業に至るまで大小様々な企業の課題発見に従事、成果を上げる。特にデータ分析においては、複数のコンサルファームにもアサインされる実力を有する。その他、AI関連スタートアップや教育関連企業からもデータ分析支援の依頼を数多く受けている。

2013年9月「問題解決のためのデータ分析」(2019年2月に新装版)、2019年10月「会社の問題発見、課題設定、問題解決」を出版。

KUROCO株式会社では、中小企業向けのデータ活用支援(分析、可視化、教育)を展開。

-160x160.jpg)

笠岡 はじめ(かさおか はじめ)シニア販売促進士/飲食店コンサルタント

飲食店販売促進コンサルタント「販売促進士」を育成する一般社団法人販売促進士日本フードアドバイザー協会代表理事。同協会にて飲食店販売促進コンサルタント「販売促進士」の資格講座を提供している。

また、年間3桁の飲食店の売上アップのコンサルティングや開業支援、業態開発などを行う飲食店専門コンサルティング会社「飲食店繁盛会」の代表も務める。

著書に『売れまくるメニューブックの作り方(日経BP社)』等。セミナー・研修は年間約100本。メディア掲載も多数。

●販売促進士日本フードアドバイザー協会

https://spfaaj.or.jp/

●飲食店繁盛会

https://hanjoukai.com/

●Instagram『1日1分で学べる販促&メニュー戦略』でノウハウ共有中

https://www.instagram.com/hansokushi/