焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

減価償却とは?減価償却費の計算方法である定額法・定率法や注意点を解説

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

減価償却という言葉はよく聞くと思いますが、具体的にどういうことなのか理解できているでしょうか? よく理解していない方も、この記事でぜひ減価償却について理解を深めましょう。

この記事の目次

減価償却とは?

建物や機械、車などは、購入してから何年もの長い間使うものです。そのため、これらのものは購入してすぐには費用にせず、何年かに分けて費用として計上していくように法律で決められています。これを「減価償却」といい、減価償却する対象を「減価償却資産」といいます。

また、どんなものを何年かけて減価償却しなければならないかは、耐用年数という表で決められています。これを「法定耐用年数」といいます。国税庁が「耐用年数表」を公開しており、税金の計算においては、この通りに減価償却をしなければいけません。以下のURLに耐用年数表があります。

減価償却資産の対象と法定耐用年数について

それでは、どんなものが減価償却資産の対象になるのでしょうか?

減価償却資産の対象には、大きく分類して有形固定資産と無形固定資産があります。それぞれの対象例と法定耐用年数の一例を以下表にまとめます。

| 種類 | 対象例 | 法定耐用年数 |

| 有形固定資産 |

|

|

| 無形固定資産 |

|

|

上記のように、資産の種類によって、耐用年数は詳細に決められています。飲食店のように設備投資が大きな業種では、固定資産に該当するものもそれなりの数がありますので、どのモノが固定資産に該当するのか、しっかりと判断する必要があります。

減価償却をする資産の取得価額には、本体の購入代金のほかにも使用するために支払った金額も含めます。例えば、業務用冷蔵庫を店舗に据え付けるための運搬や施工の費用などです。

| 取得価額に含めるもの | 取得価額に含めないもの |

|

|

減価償却した場合の効果

減価償却には、以下のような効果があります。

- 購入した資産の代金を一括で費用にしないで、耐用年数により期間按分することで、業績について、より正確な数字を得ることができる

耐用年数で、購入費用を期間按分することで、購入した年に費用が偏るのを防ぐことができます。 - 償却方法を選択することで、ある程度利益や納税額をコントロールできる

減価償却の方法を一括償却したり、通常通り償却したりすることで、利益を調整することができます。利益を調整できれば、納税額も合わせて変動することになります。 - キャッシュアウトすることなく、費用に計上できる

減価償却は、お金の支出を伴わない費用なので、その分お金を支出することなく費用に計上することが可能です。とはいえ、購入時にはお金を出しているわけなので、長い目で見ればお金を出した分だけ費用に計上されるということには変わりありません。

減価償却の計算方法は2種類ある

減価償却の計算方法には「定額法」と「定率法」があります。原則的には個人事業主であれば定額法、法人であれば定率法ですが、届出を行えばそれ以外の方法を選択することもできます。ただし、建物やソフトウェアなど必ず定額法で計算しなければならないものがいくつかあります。

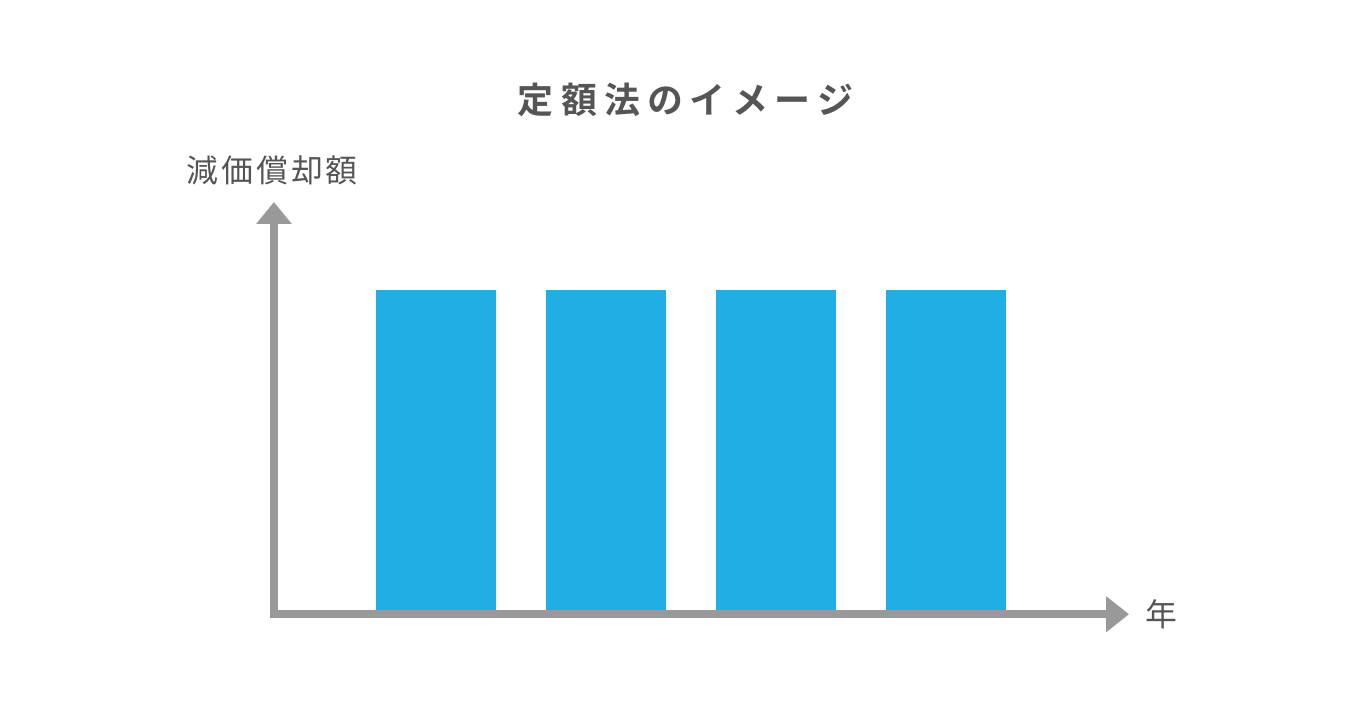

定額法

毎年同じ金額を費用に計上して減価償却する方法です。計算が簡単で計画が立てやすいというメリットがあります。個人事業であれば、特に償却方法の届出をしない場合は、自動的に定額法が適用になります。

定額法の減価償却額=取得価額×定額法の償却率

例:120万円の軽自動車を1月1日に購入した場合

| 期首の残高 | 減価償却費 | 期末の残高 | |

| 1年目 | 1,200,000円 | △300,000円 | 900,000円 |

| 2年目 | 900,000円 | △300,000円 | 600,000円 |

| 3年目 | 600,000円 | △300,000円 | 3000,00円 |

| 4年目 | 300,000円 | △299,999円 | 1円 |

最後に1円だけ残すのは帳簿上にその資産を残すためで、これを「備忘価額」といいます。

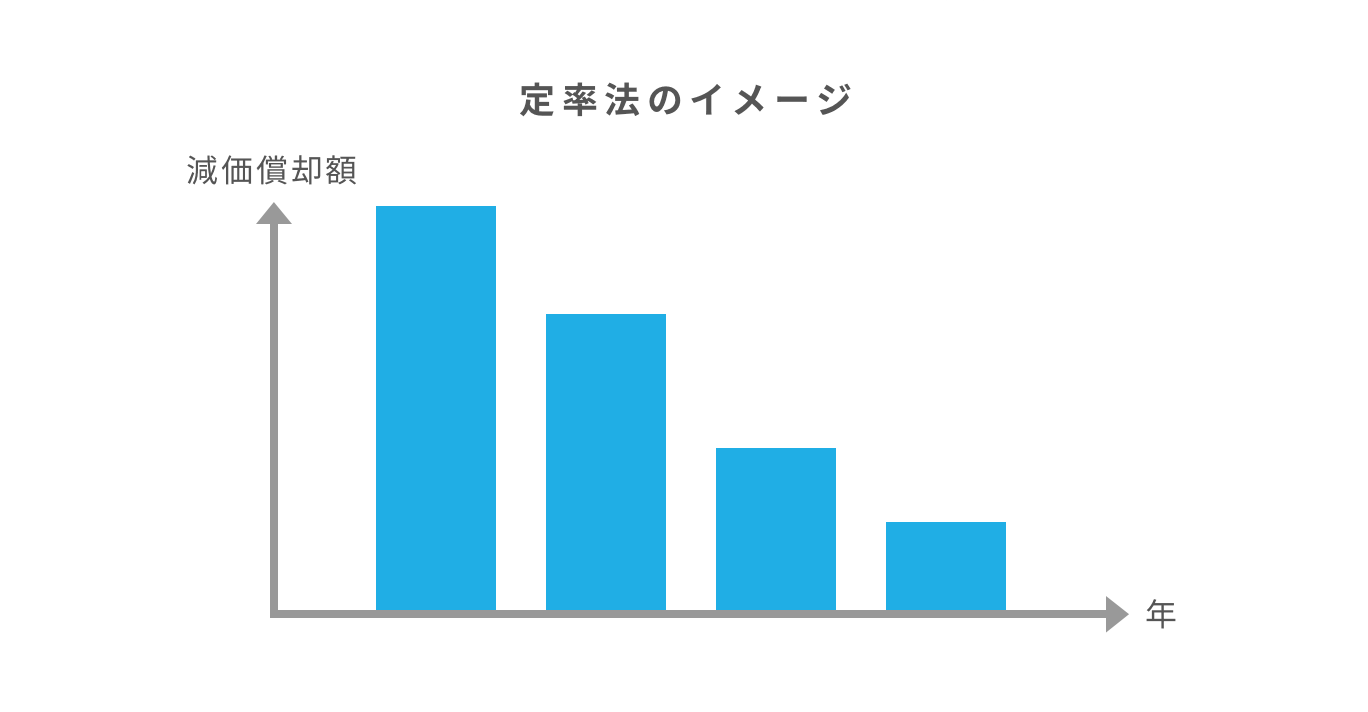

定率法

残っている資産の価値に対して一定の割合で減価償却する方法で、最初のほうの年が大きな金額になり、徐々に金額が下がっていくのが特徴です。所得税の計算上、定率法を採用するためには、その年の3月15日までに税務署に届け出が必要です。

定率法の減価償却の金額の計算には、国税庁の「減価償却資産の償却率表」の数字を使用します。以下資料の22ページにあります。

平成23年12月改正 法人の減価償却制度の改正に関するQ&A

計定率法の減価償却額=未償却残高×定率法の償却率

例:120万円の軽自動車を1月1日に購入した場合

(償却率0.500)

| 期首の残高 | 減価償却費 | 期末の残高 | |

| 1年目 | 1,200,000円 | △600,000円 | 600,000円 |

| 2年目 | 600,000円 | △300,000円 | 300,000円 |

| 3年目 | 300,000円 | △150,000円 | 1500,00円 |

| 4年目 | 150,000円 | △149,999円 | 1円 |

定率法の場合、耐用年数の最後の年には1円を残して全て償却します。

定額法や定率法の償却率は以下のページをご覧ください。

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/070412/pdf/3.pdf

定額法と定率法のどちらを選ぶべきか

定率法は費用を早く計上できるため、税金対策として有効です。そのため大企業の場合は、8割以上が定率法を採用していると言われています。一方、小さな会社や個人事業主は減価償却方法はあえて行わず、原則の方法で行っている場合が多いです。

少額の減価償却資産はすぐに全額償却できる

10万円未満で資産を購入した場合は、一括で全額をすぐに費用とすることができます。このとき、「消耗品費」などとして処理するのが一般的です。

また、一定の条件を満たす場合、特例で30万円未満の償却資産も、一旦固定資産として計上したうえで、年間300万円を限度に一括で減価償却することができます。

- 青色申告をしている個人事業主、または企業であること

- 資本金または出資金が1億円以上、または従業員数が1,000人超の大規模法人ではないこと

- 上記の大規模法人の子会社ではないこと

(この特例は、平成32年3月までに取得した減価償却資産が対象となっていますが、これまで何度も期限が延長されていますので、さらに延長される可能性もあります。)

10万円未満の場合は特に別途手続きは必要ありませんが、10万円以上、30万円未満の場合は確定申告のときに以下のような明細書の提出が必要となります。

減価償却資産の明細書の例はこちら:

減価償却時の注意点

- 定額法にしても定率法にしても、定められた償却率に従って減価償却額を計算する

単純に、耐用年数で割って減価償却額を計算すればよいというわけではなく、決められた償却率に従って計算することが必要です。 - 年の途中で取得したものについては、月割りで減価償却額を計算する

月割りで行う場合は、1か月未満の月は1か月として計算します。1年分の減価償却額を計算した後で、月割りの金額を計算します。 - 中古で購入した場合は耐用年数も変わってくる

中古で購入した固定資産については、使用可能期間を耐用年数とすることができます。さらに、使用可能期間を見積もることが難しければ、以下の数式で計算した年数(ただし最短で2年)を耐用年数とすることもできます。

中古資産の耐用年数=法定耐用年数-使用年数×80%

ただし、法定耐用年数の全部を経過している場合は、法定耐用年数×20%

確定申告で計上し忘れた場合「更正の請求」できる?

こうした減価償却資産を持っているのに、確定申告で費用に計上するのを忘れていた場合は、個人事業であれば確定申告から5年以内であれば税務署で「更正の請求」をすることで払い過ぎた税金が返ってくる場合があります。

しかし、法人の場合は法人税法の規定により、更正の請求ができません。個人事業主は、所得税法上、減価償却費は必ず計上しなければならないとなっているため、減価償却費の計上漏れは所得税の計算ミスということで、更正の請求ができます。しかし、法人税では減価償却は強制になっていないため、たとえ未計上でも計算ミスとは言えないためです。

まとめ

減価償却のことが少し理解できたでしょうか?「減価償却とは、何年も使うものを購入したときに費用を何年かに分けて計上すること」と聞いても難しいかもしれませんが、適切に処理しなければ損してしまう可能性があります。以下にポイントをまとめます。

- 物の種類ごとに法定耐用年数が法律で決められている

- 減価償却には定額法と定率法があり、個人事業主の場合定率法、法人の場合定額法にするためには届け出が必要

- 10万円未満のものは消耗品費ですぐに全額費用にでき、30万円未満のものは一括で減価償却できるが、確定申告のときに明細書の提出が必要

- 期の途中で購入した固定資産は月割りで償却を行い、中古資産については、耐用年数を法定耐用年数ではない年数で計算することが可能である

- 確定申告で減価償却費を計上し忘れた場合、個人事業であれば更正の請求ができるが、法人の場合はできない

減価償却は、税金計算だけでなく、適切な損益計算にとっても重要な要素です。事業の数字を正確に把握するためにも、減価償却の考え方をしっかりと理解しておきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

Airレジ マガジン編集部

自分らしいお店づくりを応援する情報サイト、「Airレジ マガジン」の編集部。お店を開業したい方や経営している方向けに、開業に向けての情報や業務課題の解決のヒントとなるような記事を掲載しています。

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で6年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/