【2026年最新版】融資の成功確率を上げる事業計画書の書き方!必要項目やコツを解説

【記入例付き】開業届の見本と書き方を紹介!間違えやすいポイントも徹底解説

2026年3月24日

開業届は、個人で事業を始める際に最初に作成する税務書類です。しかし、実際に書こうとすると「どこまで書けばいいのか」「この欄は何を書けば正解なのか」と手が止まってしまう方も少なくありません。特にはじめて店舗を開業する場合、職業や屋号、納税地など、その後の手続きにも影響する項目があるため、記載項目の意味を理解したうえで、慎重に記入しましょう。

本記事では、開業届の記入例(見本)を踏まえながら、各記入項目の意味と書き方を分かりやすく解説します。記載ミスを防ぐポイントや、よく迷われる項目も整理していますので、実際に開業届を作成する前の確認用としてご活用ください。

この記事の目次

開業届とは

開業届とは、正式には「個人事業の開業・廃業等届出書」といい、個人が新たに事業を開始したことを税務署に届け出るための書類です。所得税法にもとづき、事業開始の事実を明らかにするために提出するもので、確定申告や各種税務手続きの前提となります。

店舗を開業する場合も、この開業届を提出することで、税務署の登録上「事業を行っている個人」として取り扱われます。

また、確定申告をするうえで、税務上のメリットが大きい青色申告を行う場合には、別途「青色申告承認申請書」の提出が必要ですが、その前提として開業届の提出が位置づけられています。開業届は単なる形式的な書類ではなく、事業のスタートを税務上明確にするための基本書類といえるでしょう。

制度の詳細については、下記の関連記事で解説しています。あわせてご覧ください。

開業届の記入項目と完成見本イメージ

開業届には、提出先や納税地、氏名・生年月日・個人番号といった基本情報のほか、職業、屋号、事業の概要など、事業内容に関する項目が並んでいます。一見すると記入欄が多く感じられますが、それぞれの項目は「誰が・どこで・どのような事業を行うのか」を整理するためのものです。

記入にあたっては、すべての欄を細かく埋める必要はありません。事業を開始するために必要な項目を、実態に即して簡潔に記載している状態が理想です。

下記は開業届の完成イメージです。項目ごとの書き方については、のちほど詳しく解説します。

飲食店開業を想定した開業届の記入例(サンプル)。実際の提出にあたっては、ご自身の事業内容や状況に応じて記載してください。

自分でも作成できる?

開業届は、記入例を参考にすれば、基本的にはご自身で作成できます。国税庁が公表している様式や記載例も整備されており、特別な専門ソフトがなくても作成は可能です。

ただし、納税地の考え方や職業の表現、青色申告との関係など、書き方によってその後の手続きに影響する項目もあります。単に書式を埋めるのではなく、記載した内容がどのような意味を持つのかといったことを理解したうえで、実務上問題のない内容になっているかという視点が重要です。不安な場合や、作成・提出する時間がないといった場合は、税理士に依頼する方法もあります。

下記では、自分で作成する場合でも迷わないよう、注意点を押さえながら解説していきますので、参考にしてください。

開業届用紙の入手方法

開業届の用紙の入手方法は、国税庁のホームページからダウンロードする方法と、税務署の窓口で受け取る方法の2つがあります。

パソコンを使用する場合は、国税庁のホームページからダウンロードする方法が一般的です。PDF形式のほか、e-Tax用の入力画面も用意されているため、提出方法に応じて選択できます。

また、税務署の窓口でも用紙を入手できます。記入にあたって不明点がある方は、窓口で記入方法などを確認しながら作成することも可能です。用紙の様式は全国共通で、どの税務署でも同じ書式を使用します。

なお、近年はさまざまなサイトで開業届の様式がダウンロードできますが、最新の様式を使うためにも、国税庁の公式ホームページから取得することをおすすめします。

開業届の書き方

ここからは、具体的にどう書けばよいのかを見ていきましょう。用紙の上から順に、各記入欄の意味と書き方、注意点を解説していきます。項目を一つずつ確認しながら進めれば、決して難しくはありません。繰り返しますが、ポイントは「実態に即して簡潔に記入すること」です。

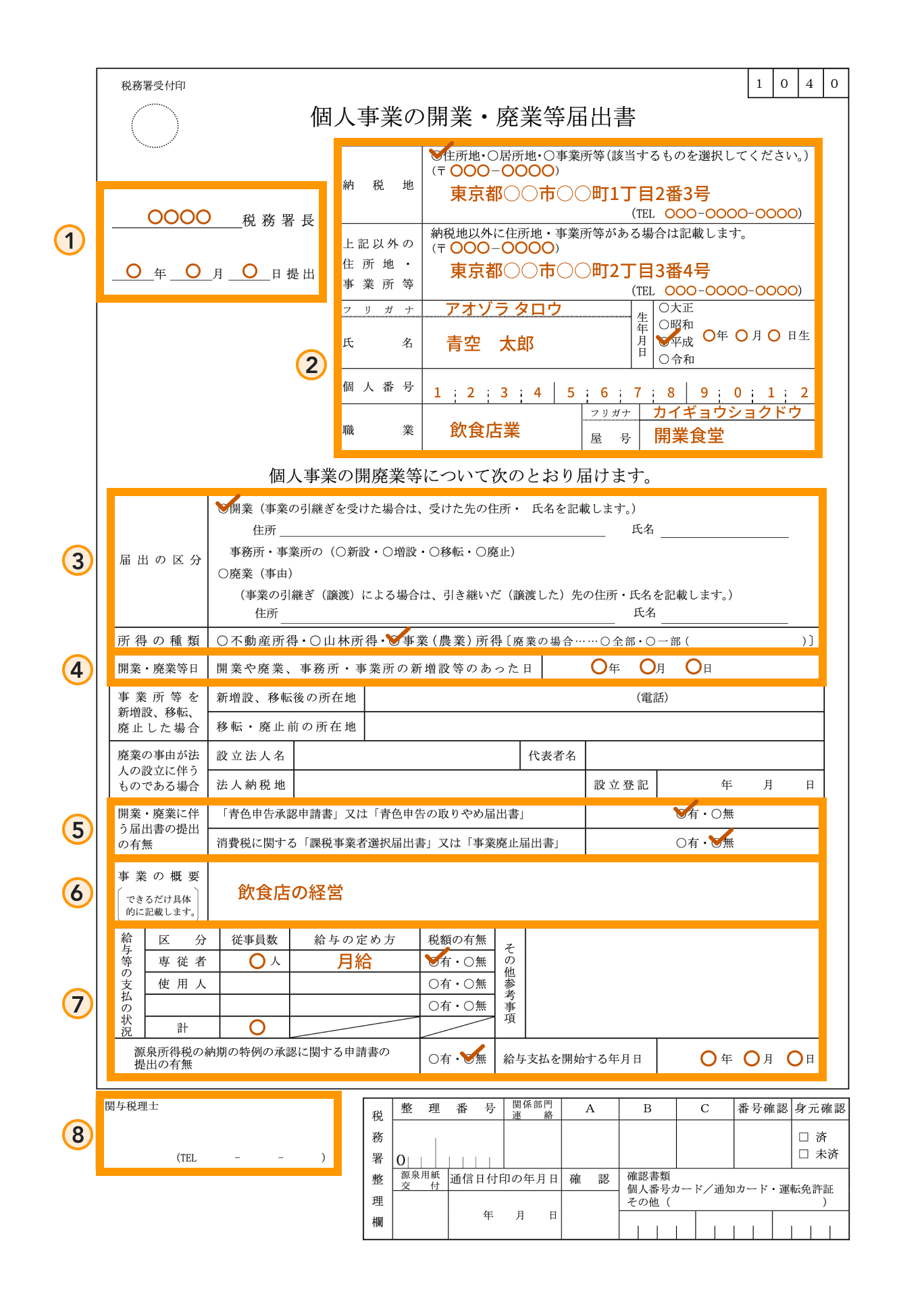

1.提出先・提出日

提出先には、開業届を提出する税務署名を記載します。原則は、納税地を管轄する税務署が提出先です。なお、提出先となる税務署名は正式名称で記載する必要があります。略称や通称ではなく、国税庁の税務署管轄検索(下記リンク参照)で表示される名称をそのまま転記すると安心です。

提出日は、実際に税務署へ提出する日を記載します。e-Taxの場合は送信日が提出日となります。

提出日をいつにするかで悩む方もいますが、提出日そのものが税額計算に直接影響するわけではありません。重要なのは、後述する「開業日」と混同しないことです。提出日はあくまで届出を行った日であり、事業開始日とは別の概念である点を押さえておきましょう。

なお、開業届の提出期限は、「事業開始等の事実があった日の属する年分の確定申告期限まで」とされています。提出日を記入する際は、この期限内であるかどうかを一つの目安にするとよいでしょう。

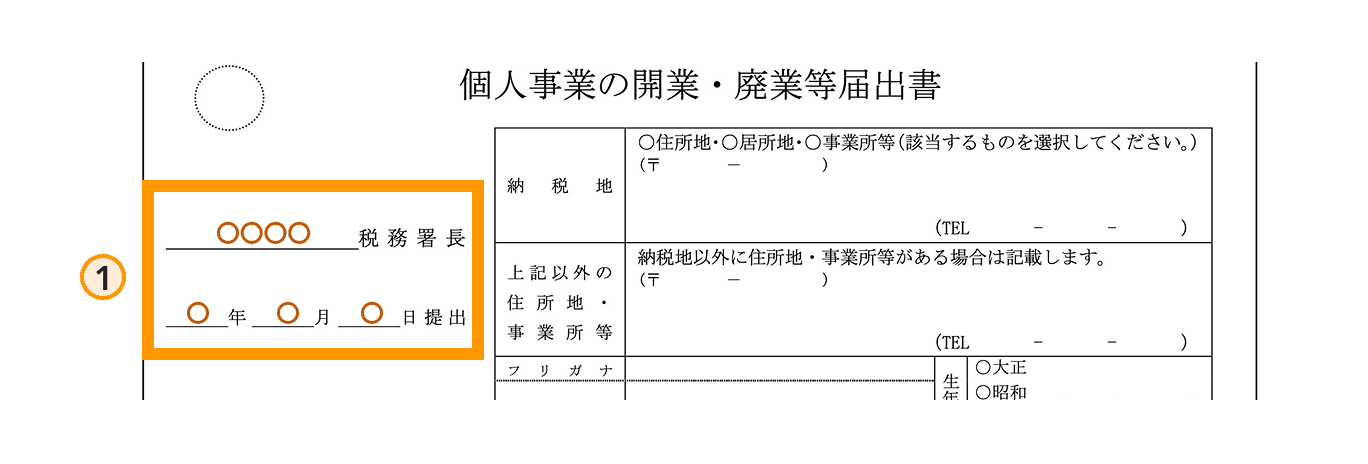

2.届出者の情報

提出先・提出日の右側には提出者(事業者)の情報を記載します。

納税地・上記以外の住所地・事業所等

開業届では、どこを納税地とするかを選択し、該当する住所を記載します。

納税地とは、個人事業主が所得税の申告を行う税務署の管轄を決める住所です。原則として、納税地は自宅住所になります。ただし、店舗を構えて事業を行う場合には、事業所の住所を記載することで、店舗所在地を納税地とすることも可能です。また、納税地以外に店舗や事業所がある場合は、「上記以外の住所地・事業所等」にその所在地を記載します。

どこを納税地とするかによって、今後の申告先や税務署とのやり取りが変わるため、自宅と店舗が異なる場合は事前に整理しておくことが重要です。とはいえ納税地をどこにするかは、提出する税務署が変わるだけであり、納税地によって税金が変わることはありません。迷う場合は、原則どおり自宅の住所を納税地としておけば、実務上問題ありません。

氏名・生年月日・個人番号

この欄には、事業を行う本人の氏名、生年月日、個人番号(マイナンバー)を記載します。個人番号は12桁のマイナンバーを正確に記入する必要があり、省略することはできません。

氏名や生年月日は、住民票や本人確認書類と一致している必要があります。旧字体や表記ゆれがある場合は、公的書類に記載されている表記にあわせるのが無難です。

提出時には、番号の記載だけでなく、番号確認と本人確認の両方が必要になります。マイナンバーカードがあれば1枚で対応できますが、通知カードや住民票の写しを使用する場合は、運転免許証などの本人確認書類をあわせて提出します。e-Taxの場合も、マイナンバーカード方式か、ID・パスワード方式かによって必要な準備が異なるため、事前確認が重要です。

職業・屋号

職業欄には、事業の内容を端的に表す表現を記載します。店舗の場合、「飲食店業」「小売業」「美容業」など、実態に即した記載が基本です。実際には複数の業務を行う予定がある場合でも、おもな事業を中心に記載すれば問題ありません。

なお、職業欄の記載に迷う場合は、総務省が公表している「日本標準産業分類」を参考にする方法があります。下記リンクから検索できるので、事業内容に近い分類を確認してみましょう。

屋号は必須項目ではありませんが、記載した場合は、事業用口座を開設する際の確認書類として使われたり、請求書、名刺、看板などに使用されたりすることが一般的です。一度使用を始めると変更に手間がかかるため、将来も使い続けられる名称かどうかを意識して検討することが重要です。開業届の提出までに決めきれない場合は、空欄でも問題ありません。

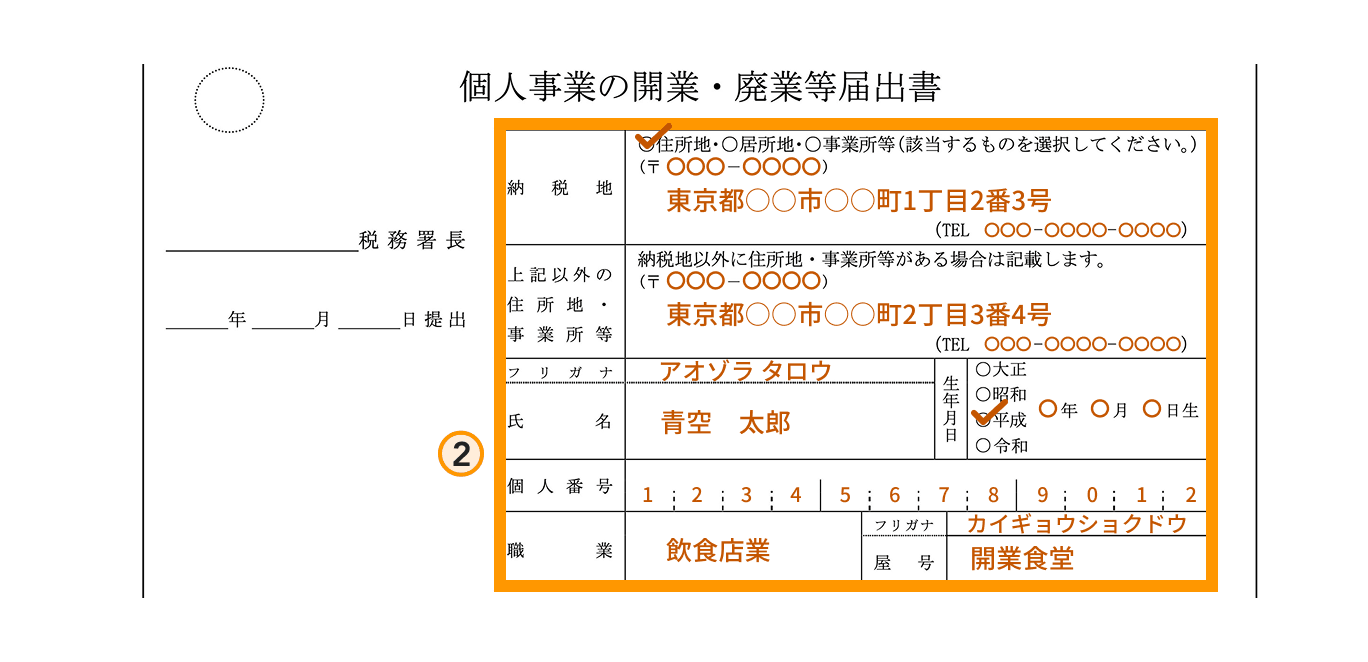

3.届出の区分・所得の種類

届出の区分では、通常は「開業」にチェックを入れます。廃業や変更とは異なるため、新たに事業を始める場合は、誤って別の区分を選ばないよう注意が必要です。

所得の種類については、店舗開業の場合、多くは「事業所得」に該当します。飲食店や小売店、美容業などの営業による収入は、原則として事業所得として扱われます。

所得区分を誤ると、確定申告書の作成時に混乱が生じる原因となります。自身の事業がどの区分に当たるかを整理したうえで記載しましょう。

4.開業・廃業等日

この欄には、実際に事業を開始した日を記載します。飲食店の場合は、店舗のオープン日など、実際に営業を開始した日を開業日とするケースが多いです。ただし、内装工事の発注や仕入れなど、事業としての準備を開始した日を基準に考えることも可能です。

この開業日は、青色申告承認申請書の提出期限など、税務上の期限判定に影響するほか、いつから売上や費用を計上するかという経理面での基準にもなったりする重要な日付です。そのため、単なる形式ではなく、事業開始の実態を踏まえて慎重に設定しましょう。

開業日をいつにするか迷う場合は、オープン日など実際に営業を開始した日を基準にすると、税務上も説明しやすく、実務上の管理もしやすくなります。

5.開業に伴う届出書の提出の有無

この欄では、開業に伴って提出する予定の届出書について、該当するものにチェックを入れます。代表的なものが、最大65万円の青色申告特別控除などの税務上のメリットを受けるために必要な「青色申告承認申請書」です。青色申告を希望する場合は、この欄にチェックを入れ、別途申請書を提出します。

また、消費税について課税事業者を選択する予定がある場合には、「消費税課税事業者選択届出書」も該当します。開業当初は免税事業者となるケースが多いものの、設備投資の規模や取引内容によっては、あえて課税事業者を選択する判断が必要になることもあります。

この欄は、実際にこれらの書類を同時に提出したかどうかを、厳密に証明するものではなく、開業時点での提出予定を示す位置づけです。そのため、後日提出する予定であっても、該当するものがあればチェックして差し支えありません。

6.事業の概要

事業の概要欄には、どのような事業を行うのかを簡潔に記載します。長文を書く必要はなく、「飲食店の経営」「衣料品の小売販売」など、第三者が見て内容を理解できる表現が適切です。

事業の概要は、税務署だけでなく、金融機関や各種申請手続きで参照されることもあります。そのため、専門用語を多用せず、誰が読んでも分かる表現を意識すると安心です。将来的な事業拡大は考慮せず、現時点の内容を記載すれば問題ありません。

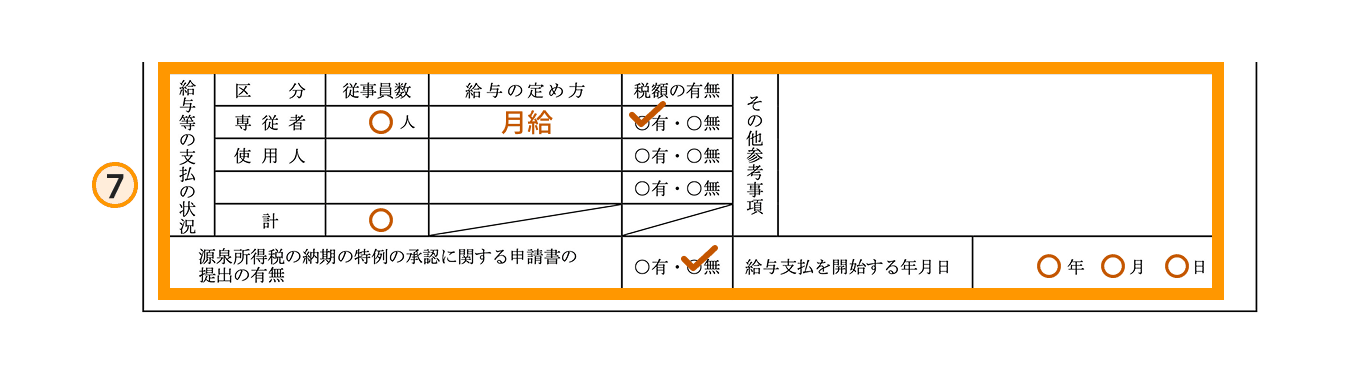

7.給与等の支払の状況

この欄では、従業員に給与を支払う予定があるかどうかを記載します。開業時点で従業員を雇用する予定がある場合は、人数や給与の定め方などを記入します。

一方、開業当初は一人で事業を行い、将来的に従業員を雇う可能性がある場合でも、現時点で未定であれば、空欄のままで問題ありません。あとから従業員を雇用する場合は、「給与支払事務所等の開設届出書」を提出することで対応できます。

この欄の内容は、税務署側の源泉所得税の手続きや管理にも使われる情報なので、将来の予定を無理に盛り込まず、現状に即した記載を行うことがポイントです。

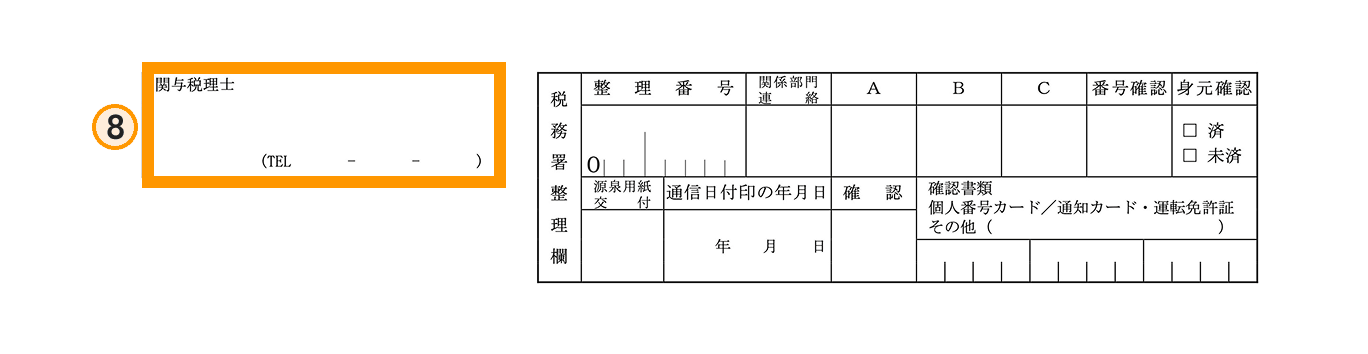

8.関与税理士

関与している税理士がいる場合にのみ、その税理士の氏名や連絡先を記入します。いない場合はこの欄は空欄で問題ありません。

開業届の提出方法

開業届の提出方法には、税務署の窓口に持参する方法、郵送で提出する方法、e-Taxを利用してオンラインで提出する方法の3つがあります。いずれの方法を選んでも、法的な効果に違いはありません。

窓口提出は、その場で書類の確認を受けられる点がメリットです。郵送提出は、税務署へ行く時間が取れない方にとって便利な方法といえるでしょう。e-Taxを利用すれば、時間や場所を問わず提出できますが、事前に利用環境の準備が必要になります。自身の状況にあった方法を選択しましょう。

なお、2025年1月から、全国の税務署で受付印を押した控えが交付されない運用が原則と変更になっています。そのため、提出方法にかかわらず、提出書類のコピーや送信結果などを自分で保管しておくことが重要です。

開業届の書き方に関するよくある質問(FAQ)

開業届の書き方については、「手書きとパソコンのどちらがよいのか」「間違えた場合はどうするのか」など、実務的な疑問が多く寄せられます。

下記で開業予定者のよくある質問にお答えします。

Q.手書きとパソコン(作成ソフト)、どっちがおすすめ?

A.開業届は、手書きでもパソコンでも作成できますが、実務上はパソコンでの作成がおすすめです。入力ミスがあっても修正しやすく、文字の判読性も高いため、税務署側での確認もスムーズに進みやすくなります。国税庁のホームページから様式をダウンロードして入力する方法のほか、会計ソフトや開業支援サービスを利用して作成する方法もあります。

一方、手書きの場合は、その場で記入できる手軽さがありますが、修正が生じると書き直しが必要になる点には注意が必要です。

なお、e-Taxで提出する場合は、パソコンなどでの入力が前提となります。将来的な確定申告まで見据えると、早い段階からデジタルで管理しておくと効率的です。

Q.記入ミスをした場合の訂正方法は?

A.開業届を作成中に記入ミスに気付いた場合は、原則として書き直すのが無難です。特に、氏名や個人番号、納税地などの重要項目については、訂正線や修正液を使うよりも、正しい内容で再作成することをおすすめします。

すでに提出したあとに誤りに気付いた場合でも、必要に応じて修正した内容を反映させた届出書を再提出することで対応できます。軽微な記載ミスであれば大きな問題になることは多くありませんが、その後の手続きに影響する可能性があるため、気付いた段階で早めに修正することが重要です。

Q.開業届と一緒に作成したほうがいい書類は?

| 書類名 | 作成が必要・推奨されるケース | 提出期限の目安 |

|---|---|---|

| 所得税の青色申告承認申請書 | 青色申告を希望する場合 | 原則:開業日から2カ月以内 |

| 給与支払事務所等の開設届出書 | 従業員を雇用する予定がある場合 | 給与支払い開始まで |

| 消費税課税事業者選択届出書 | 開業初年度から課税事業者を選択する場合 | 原則:課税期間開始前(初年度については初年度の末日まで) |

| 適格請求書発行事業者の登録申請書(インボイス) | インボイスを発行する必要がある取引を行う場合 | 原則:登録希望日の15日前まで |

A.開業届の提出とあわせて検討したい代表的な書類が「青色申告承認申請書」です。青色申告を行うことで、青色申告特別控除などの税務上のメリットを受けることができます。

また、従業員を雇用する予定がある場合は、「給与支払事務所等の開設届出書」の提出も必要になります。なお、開業時点で従業員を雇用する予定がある場合は、開業届の「給与等の支払の状況」欄に記載することで、原則として「給与支払事務所等の開設届出書」を別途提出する必要はありません。開業後に新たに従業員を雇用する場合には、その時点で改めて届出を行います。

消費税については、開業当初は免税事業者となるケースが多いものの、将来の事業規模によっては関係する届出を検討する必要があります。また、取引先からインボイス(適格請求書)の発行を求められる可能性がある場合は、「適格請求書発行事業者の登録申請書」の提出もあわせて検討しましょう。

このように、開業届は単独で考えるのではなく、その後の税務手続きを見据えて関連書類を整理しておくことが重要です。

開業届が書けたら必要書類を準備して提出へ

開業届が完成したら、提出方法に応じて必要書類を最終確認し、提出の準備を進めます。窓口や郵送で提出する場合は、マイナンバー確認書類や本人確認書類の写しがそろっているかを確認しましょう。e-Taxで提出する場合も、事前に入力内容を見直し、送信後は受付結果の画面やデータを必ず保存しておくことが重要です。

前述のとおり、現在は受付印付きの控えが交付されない運用が原則となっているため、提出書類のコピーや送信記録を自分で保管しておくことが、その後の手続きに備えるうえで欠かせません。

なお、開業届の提出にあたり必要な準備については、下記の関連記事で詳しく解説しています。あわせて参考にしてください。

店舗の開業準備をラクにする「開業支援セット」のススメ

店舗の開業準備はやるべきことが多く、特に初めての開業で準備に不安を抱えている人は多いでしょう。そんな人には、Air ビジネスツールズの「開業支援セット」がおすすめです。

開業に必要なサービスが揃う

会計、決済、売上管理・分析、予約・受付管理など13のサービスの中から、ご自身のお店に合わせて、必要なサービスをひとつから導入できます。

複数のサービスを連携・組み合わせることで日常の業務を飛躍的に効率化することができます。

初期費用・月額費用が抑えられる

無料でお使いいただける『Airレジ』のほか、その他サービスもお得なプランをご用意しています。

基本セット(『Airレジ』『Airペイ』『Airメイト』)は初期費用・月額費用が0円のため、コストを抑えて開業準備を行うことができます。

お得にはじめられる特典をご用意

『Airレジ オーダー』では、新規申込み特典として導入に必要な端末・周辺機器セット(iPad、iPhone SE、キャッシュドロア、レジ用プリンター)を差し上げます。

※特典は数に限りがあり、予告なく変更や終了の可能性があります。

※特典の条件や注意事項をご確認ください。

※iPadとiPhoneは、Apple Inc.の商標です。

まとめ

- 開業届は、納税地・事業内容・開業日など、税務手続きの前提となる情報を記載する重要な書類

- 職業・事業概要・屋号は、実態に即した分かりやすい表現で記載することが大切

- 青色申告承認申請書など、同時に提出すべき書類もあわせて検討しておくと効率的

開業届の書き方は一見シンプルに見えますが、記載内容はその後の確定申告や各種届出の土台となる重要なものです。特に、納税地や開業日、事業内容の書き方は、税務署や金融機関とのやり取りにも影響するため、形式的に埋めるのではなく、事業の実態を正確に反映させることが重要です。

開業届はあとから修正することもできますが、最初の段階でポイントを押さえて作成しておくことで、開業後の税務・経理をスムーズに進めることができます。この記事を参考に、一つひとつ確認しながら準備を進めていきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

渋田 貴正(しぶた たかまさ)税理士・司法書士・社会保険労務士

司法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。東京大学経済学部卒後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

https://www.pright-si.com/