焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【個人事業主の方向け】確定申告で医療費控除を受けるための流れと必要書類をチェック

2024年2月8日

「確定申告で医療費控除を申請したい」と考えている方は多いかと思います。そこで今回は、控除額の算出方法や、具体的にいくらお金が戻ってくるのか、申請書の書き方、提出方法や提出の流れなどについてわかりやすくご紹介します。

この記事の目次

医療費控除に必要な書類

まずは医療費控除に必要な書類について説明します。必要な書類を事前に準備し、余裕を持って確定申告できるようにしましょう。

医療費の領収書

病院やクリニックで医療費を支払った場合は、領収書を必ず受け取るようにしてください。領収書に記載された金額を後述の「医療費控除の明細書」で集計し、医療費控除のもととなる金額を算出することになります。

医療費控除の明細書

医療費控除を受けるためには、確定申告書の添付書類として「医療費控除の明細書」が必要です。ここで医療費を集計し、医療費控除額を算出します。なお、現在は国税庁のWebサイトからこの書類を入手することもできます。

出典:国税庁「医療費控除の明細書」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/ref1.pdf)

医療費通知書

健康保険を使って医療を受けた場合、「いつ、どの医療機関に、いくら医療費を支払ったのか」を集計した医療費の通知書が届きます。医療費通知書を確定申告書に添付することで、医療費控除の明細書の記載を簡略化できます。

医療費通知書は、1年分のすべての医療費が記載されている訳ではありません。協会けんぽの場合は8月までの記載となっているため、9月~12月分についてはご自身で算出する必要があります。また、健康保険を使わずに全額自費で医療費を支払った場合は通知書に記載されませんので、その分もご自身で算出する必要があります。

保険金などで補填される金額の通知書

医療費控除の対象となる医療費は「自分で実際に負担した医療費」です。病気や怪我で入院した場合、国民健康保険の高額医療費給付金や(保険会社からの)入院給付金を受け取ることもあるでしょう。こうした給付金は支払った医療費から差し引く必要があります。保険機関から保険金などで補填される金額の通知書が届いたら、必ず保管してください。

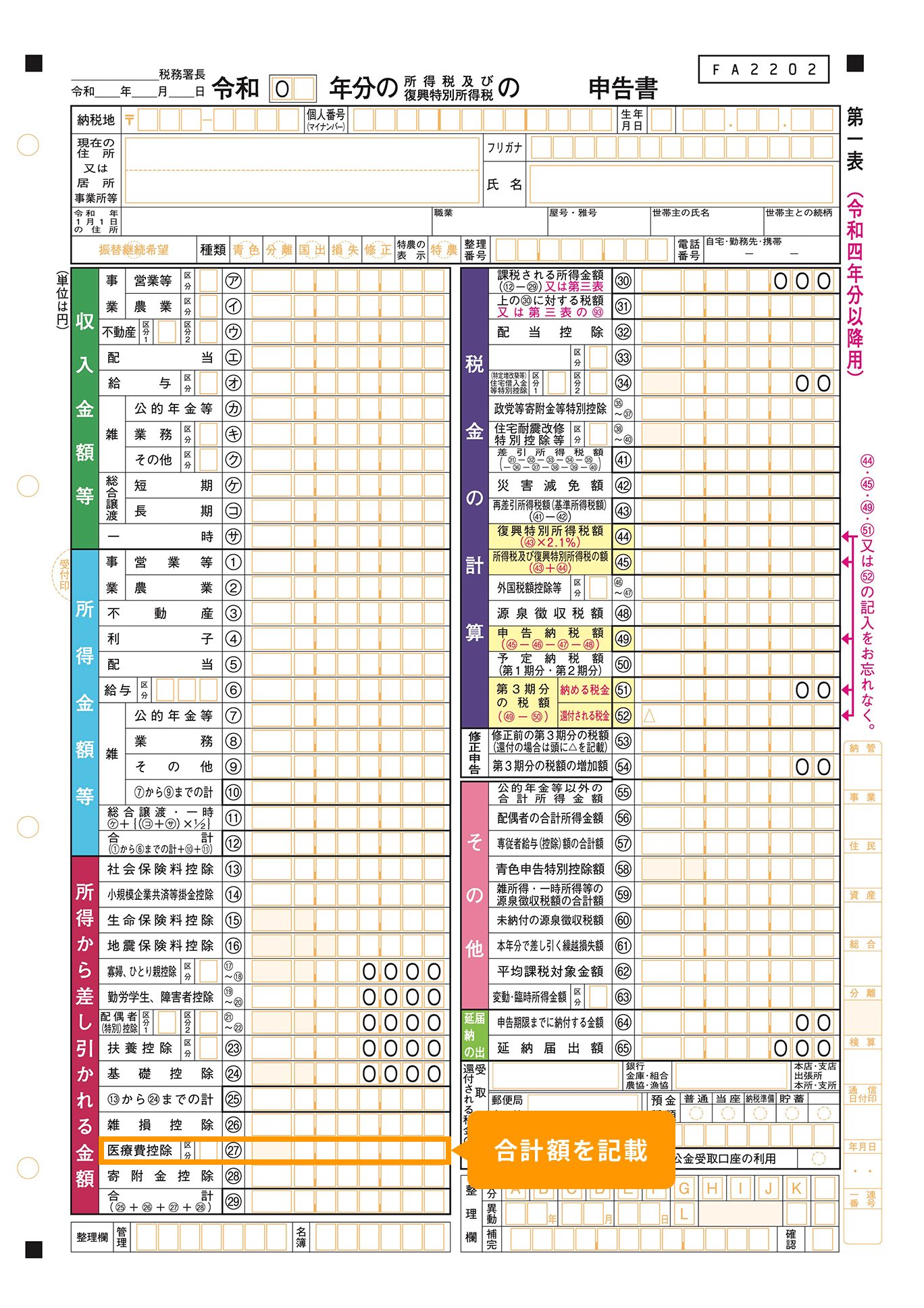

確定申告書

医療費控除を受けるためにもっとも大事な書類が確定申告書です。

「医療費控除の明細書」で算出した医療費控除の金額を、確定申告書の「第一表」に記載することで、事業所得の金額から控除されることになります。記載漏れのないようくれぐれもご注意ください。

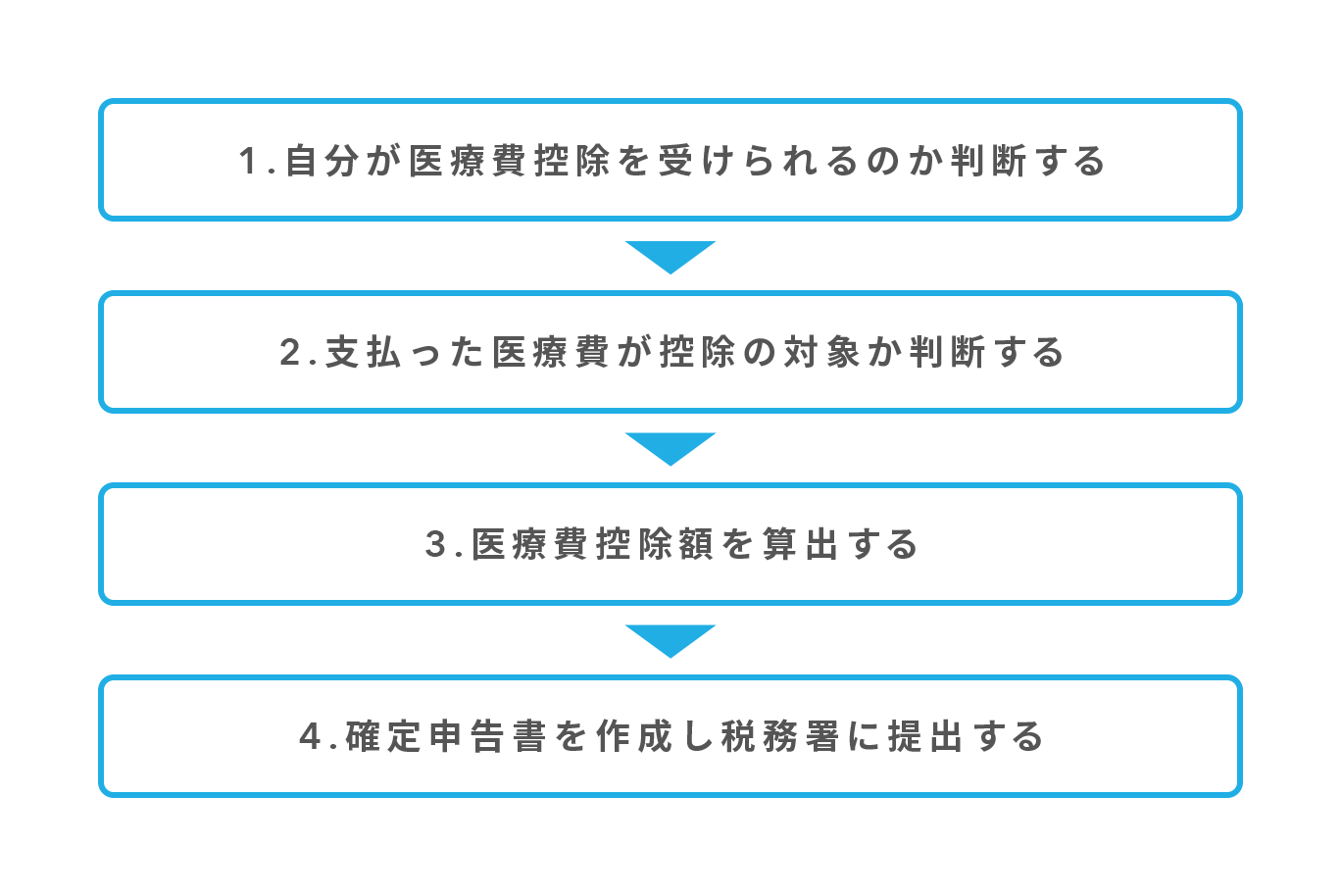

医療費控除の流れ

医療費控除を受けるための流れを4段階でみていきましょう。

1.自分が医療費控除を受けられるのか判断する

医療費を支払ったからといって、必ず医療費控除を受けられるとは限りません。総所得金額や支払った医療費の金額により、控除を受けられるかどうかが決まります。

まず医療費の金額から説明しましょう。一般的には、医療費の合計額が10万円を超えると医療費控除を受けられます。ただしこれは総所得金額が200万円以上の方のみです。

総所得金額が200万円未満の場合、医療費の合計額が総所得金額の5%を超えていれば医療費控除を受けることができます。

2.支払った医療費が控除の対象か判断する

医療費すべてが控除の対象となるわけではありません。対象となる医療費、対象とならない医療費の具体例を確認しましょう。

|

対象となる医療費

|

|

対象とならない医療費

|

3.医療費控除額を算出する

医療費控除額の算出方法は、総所得金額によって変わります。それぞれの算出方法を確認しましょう。

- 総所得金額が200万円以上の場合

(医療費の合計額ー保険金などで補填される金額)ー10万円=医療費控除額

- 総所得金額が200万円未満の場合

(医療費の合計額ー保険金などで補填される金額)ー(総所得金額×5%)=医療費控除額

具体的な算出方法についてはこちらの記事で詳しく説明していますので、あわせてご確認ください。

4.確定申告書を作成し税務署に提出する

医療費控除額を算出できたら、確定申告書の第一表に医療費控除額を記載しましょう。

確定申告書の第一表の左下、「所得から差し引かれる金額」という区分の中に、「医療費控除㉗」という欄があります。ここに記載することで医療費控除を受けられる確定申告書が完成します。

確定申告書の提出期間は決まっており、期間内に所轄の税務署に提出する必要があります。詳細は下記の記事で詳しく説明していますので、あわせてご確認ください。

医療費控除に関係する書類の書き方

ここでは「医療費控除の明細書」と「確定申告書」の書き方について具体例を用いて説明します。

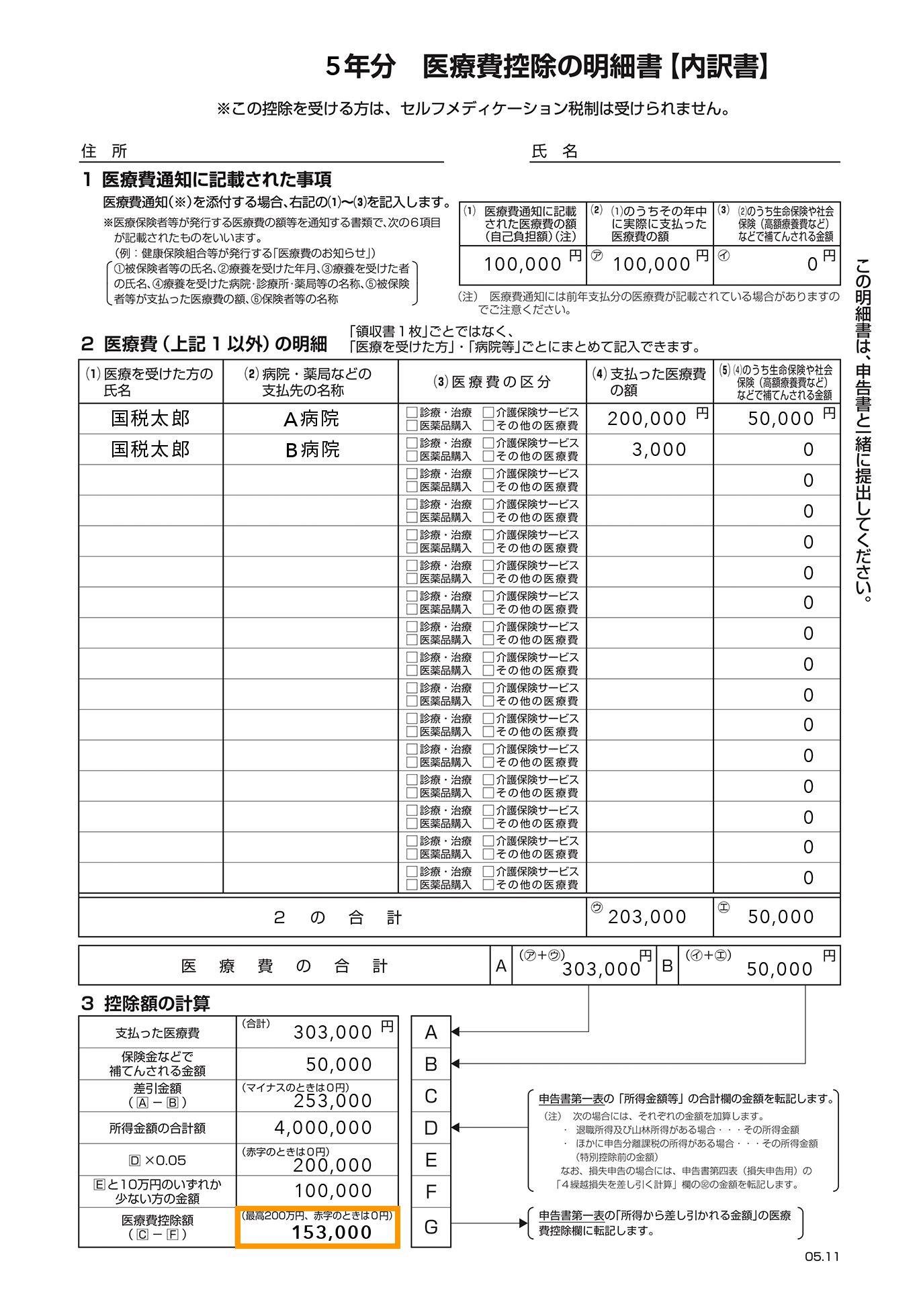

医療費控除の明細書

まずは医療費控除額を算出します。

|

医療費通知書に記載された金額

|

|

|---|---|

|

100,000円

|

|

| その他(医療費通知書に記載のない医療費) | |

|

A病院へ治療費

|

200,000円

|

|

高額医療費補填

|

50,000円

|

|

B薬局へ薬購入費

|

3,000円

|

|

合計所得金額

|

|

|

4,000,000円

|

|

| 医療費控除額 | |

|

153,000円

|

|

算出できたら、医療費控除の明細書に記載します。

金額例を明細書に記載すると下記のようになります。

出典:国税庁「医療費控除の明細書」を加工

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/ref1.pdf)

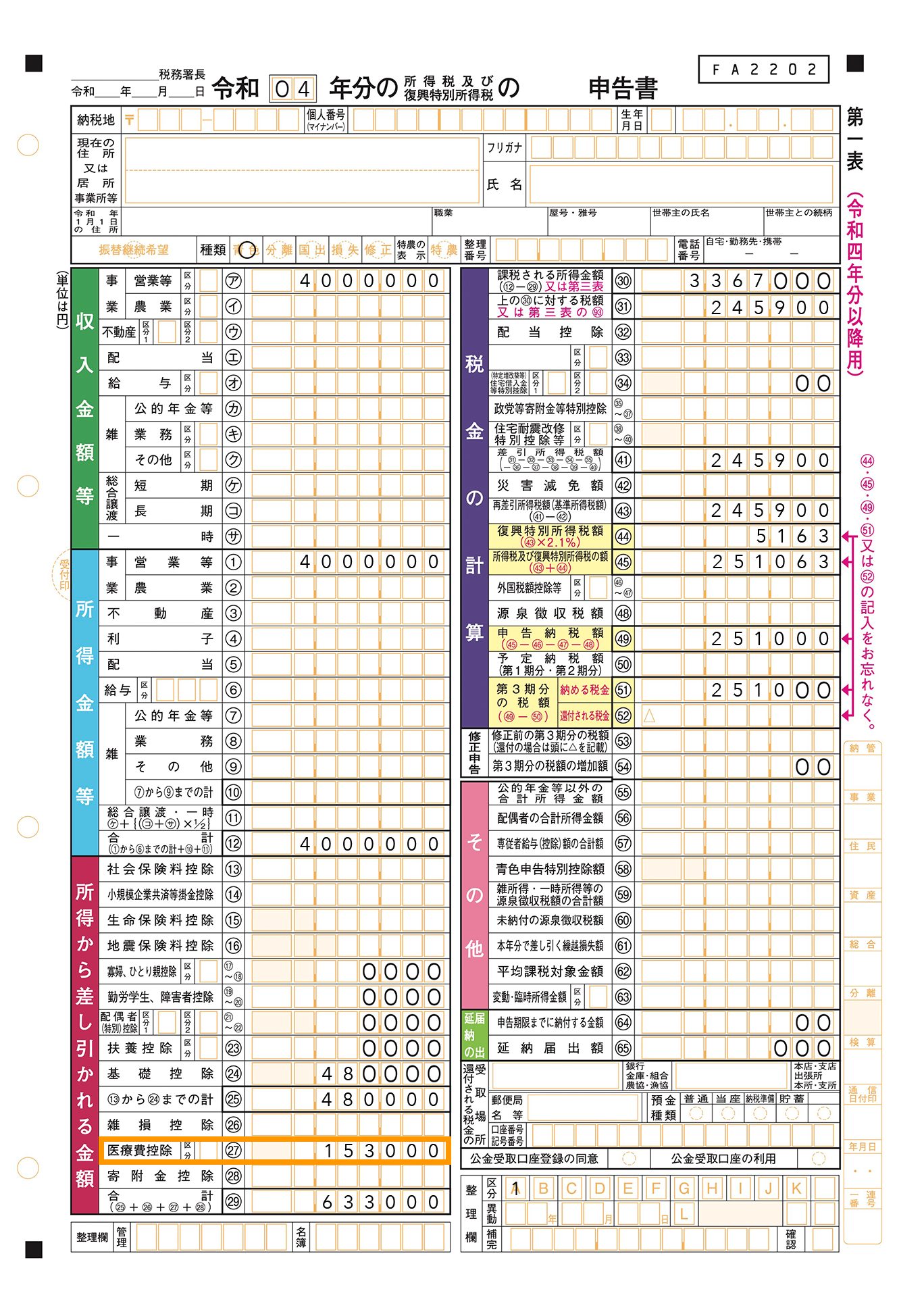

確定申告書

続いて、確定申告書に控除額を記載します。

第一表の左下、「所得から差し引かれる金額」の「医療費控除㉗」に、医療費控除額を記載します。医療費控除額は、医療費控除の明細書のGの金額になります。

まとめ

- 医療費控除は確定申告で受ける

- 準備する書類:医療費の領収書、医療費通知書

- 作成する書類:医療費控除の明細書、確定申告書

- 医療費控除の対象になるもの、ならないものの区別に注意する

- 保険金で補填された金額がある場合は医療費から差し引く

今回は確定申告で医療費控除を受けるための一連の流れについてご紹介しました。医療費控除は、ポイントさえ押さえれば比較的簡単に控除を受けることができる制度です。記入漏れや記入ミスに気をつけて、確実に控除を受けられるようにしましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

片瀬 陽平(かたせ ようへい)税理士

JGA税理士法人(https://jga-tax.jp/)代表社員/税理士 1983年生まれ 東京都在住

税理士業界が変遷する中、国際ビジネスのみが残された最後の領域であると考え、税理士法人時代から国際ビジネスに長く携わる。国際ビジネスには日本と現地の両面性があり、現地に駐在しなければクライアントにベストプラクティスの提案ができないと考え、2012年にメキシコに渡り、現地コンサルティングファームの立ち上げを行う。メキシコ、タイ、インドネシアでの現地実務を経験した後、日本に帰国し、日本と各国の両面からクライアントをサポートしている。専門領域は、経営コンサルティング、インバウンド支援、国際税務コンサルティング、社内DX化など多岐にわたる。