【2026年最新】開業・起業時に使える補助金、助成金は?種類や特徴を解説

消費税はどう計算する?会計時や納税額計算、軽減税率・インボイス対応も解説

商品の販売やサービス提供時などにかかる消費税。でも「軽減税率やインボイス制度も始まって計算方法がよくわからない」「消費税制度が今後変わったらお店ではどう対応したらいいんだろう」などと悩んでいる店舗事業者も多いのではないでしょうか?

この記事では、消費税計算の基本的な仕組みから、注意すべきポイント、納税の基本までわかりやすく解説します。

さらに、面倒な消費税計算を簡単にする方法もご紹介します。正しい知識を身につけて、スムーズな店舗運営を実現しましょう。

この記事の目次

消費税の基本

まずは消費税の全体像をおさらいしましょう。消費税の納税額の計算方法や、税率について理解することで、複雑な印象がある軽減税率などについて理解しやすくなります。

消費税の仕組みって?

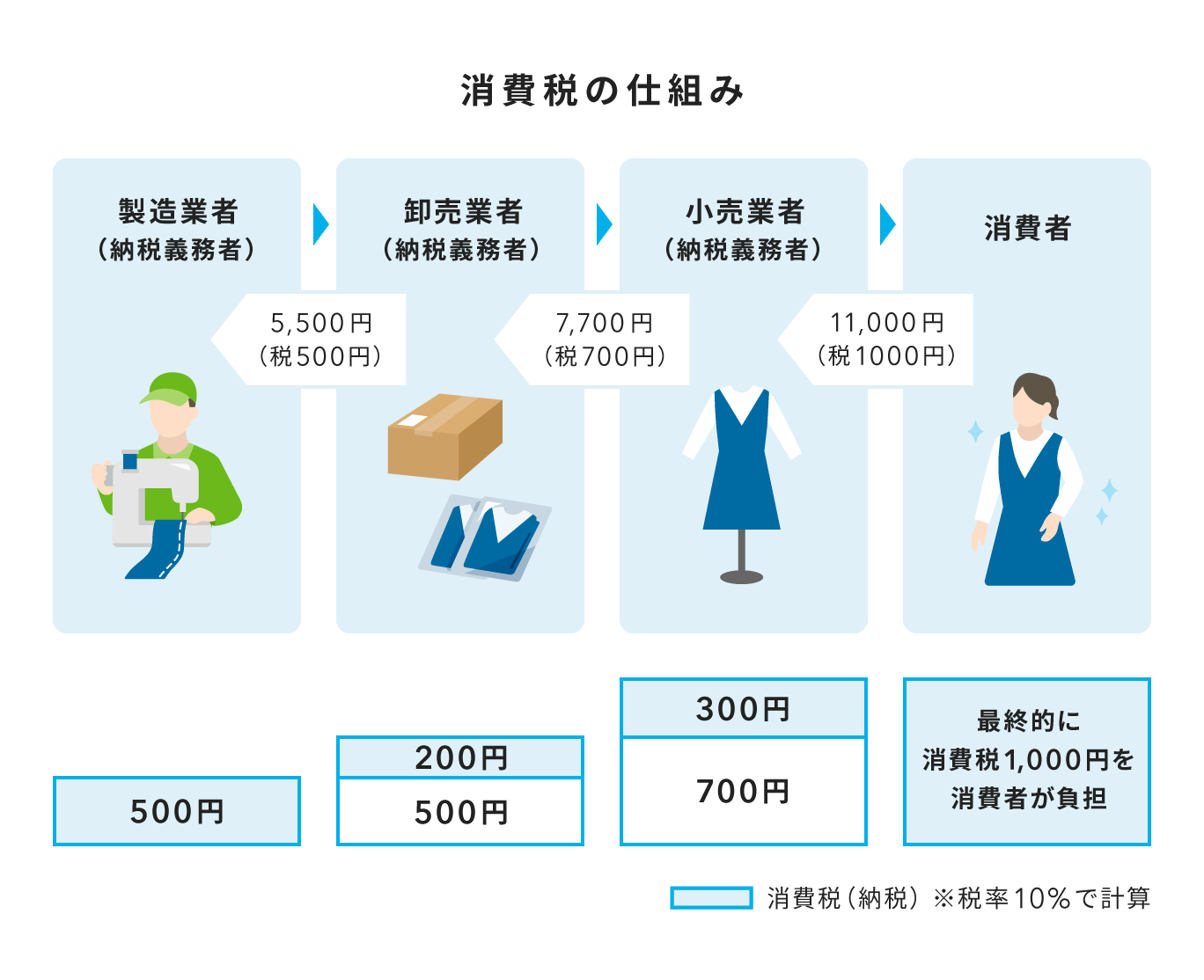

消費税は、日本国内でのモノやサービスの消費に対して広く課税される税金です。消費税を実際に負担するのは消費者、しかし国に納めるのは「事業者」です。つまり、事業者は「消費者から消費税を預かって納める」役割を担っています。このことから、消費税は「間接税」と呼ばれています。

例えば、ある商品を税込1万1,000円で販売した場合、消費者は1万1,000円を支払います。そのうち1,000円が消費税で、事業者は後日、この1,000円を税務署に納めます。とはいえ事業者もその商品を仕入れるためにお金を使っています。税込7,700円で仕入れて1万1,000円で販売した場合、その事業者が納めるべき消費税は1,000円-700円=300円になります。

なお、消費税の仕組みや歴史をさらに深く知りたい人は下記の関連記事もご覧ください。

消費税が課される取引とは?

消費税について理解する上で、まず「消費税がかかる取引」と「消費税がかからない取引」があることを押さえておきましょう。

不課税取引

まず「不課税取引」と呼ばれるものがあります。これは、そもそも日本国内での「消費」という考え方になじまない取引や、消費税の課税対象とならない取引全般を指します。例えば、海外で行われた取引、寄付や贈与、あるいは出資に対する配当金などは、消費税の対象外とされるため不課税取引になります。これらは消費税の計算に一切関係しません。

課税取引

次に、消費税の対象となる取引の原則である「課税取引」があります。これは、国内において事業者が事業として行う商品の販売や貸付、サービス提供などがこれにあたり、原則として消費税が課されます。私たちが普段商品を買ったりサービスを受けたりする際に消費税を支払うのは、この課税取引に該当するからです。

非課税取引

ただし、前述した課税取引に該当するもののなかにも、特別な扱いを受けるものがあります。それが「非課税取引」です。これは本来なら課税取引となる性質を持っていますが、社会政策的な配慮や、取引の性格上消費税を課すのに適さないといった理由から、例外的に消費税が課されないことになっている取引です。例えば、土地の譲渡や貸付け、住宅の貸付け、医療費、介護保険サービス、学校の授業料などが非課税取引にあたります。

免税取引

もう1つは「免税取引」です。これは、国内での課税取引に該当しますが、その消費が国外で行われるものに対して適用されます。代表的なのは輸出取引です。日本の事業者が海外の事業者や消費者に商品を販売した場合、消費されるのは海外ですので、日本国内で消費税を課税するのになじみません。このような取引については、税金が免除されるという考え方で「免税取引」となります。

まとめると、下記のように整理できます。

| 区分 | 内容 | おもな例 | |

|---|---|---|---|

| 消費税が課される取引 | 課税取引 | 消費税が課される取引 | 商品販売、飲食提供、サービス提供など |

| 非課税取引 | 社会的配慮により税が免除されている取引 | 住宅の家賃、健康保険による診療、預金利息など | |

| 免税取引 | 輸出など国内消費が予定されていないため消費税が免除される取引 | 海外輸出、海外へのデータの販売など | |

| 消費税が課されない取引 | 不課税取引 | モノやサービスの消費とは異なるため消費税の対象外 | 保険金、損害賠償金、給与など |

非課税取引についてさらに詳しく知りたい人は下記の記事もご覧ください。

消費税は8%? 10%? 標準税率と軽減税率

2019年10月に消費税率が8%から10%に引き上げられたことにともない、生活必需品などへの税負担を軽くする目的で導入されたのが「軽減税率」です。軽減税率は8%、通常の税率(標準税率)は10%です。

世界の平均消費税率は17.7%(2024年1月現在)で、税率だけを見れば必ずしも日本の消費税が高いとはいえません。とはいえ物価上昇によって実質賃金が下がるなか、消費税は特に低所得者層にとって相対的に負担が重くなるため、その負担を和らげる必要があるとして、軽減税率が導入されています。

| 軽減税率(8%)のおもな例 | 標準税率(10%)のおもな例 |

|---|---|

|

|

消費税を納めるのは誰?

前の項目で解説したとおり、消費税は商品やサービスの最終的な購入者である消費者が負担しますが、実際に税を納めるのは納税義務者である事業者です。事業者が販売時に預かった消費税を税務署に納めます。

原則として、2期前(個人事業主は2年前。以下同)の課税売上高が1,000万円を超えると「課税事業者」となり、消費税の納税義務が発生します。一方、2期前の課税売上高が1,000万円以下の事業者は「免税事業者」として消費税の納税義務が免除されます。

そのほかに、下記の事業者も免税事業者となります。

- 開業から2年以内の個人事業主

- 1期目、2期目の法人で、期首の資本金1,000万円以下の法人

ただし、インボイス制度の導入以降、取引先や顧客対応のために自ら「課税事業者」として登録するケースも増えています。

| 課税事業者 | 免税事業者 | |

|---|---|---|

| 消費税の申告・納税義務 | あり | なし |

| 要件 | 2期前の課税売上高が1,000万円を超える | 2期前の課税売上高が1,000万円以下など |

| インボイス発行 | できる | できない |

インボイス制度についてさらに詳しく知りたい人は下記の記事もご覧ください。

消費税の取引時(会計時)の計算方法

日々の会計では、消費税の税率を正しく判断し、計算することが大切です。ここではその代表的な方法を紹介します。

税額計算と帳簿管理の仕方

事業者が日々の取引を帳簿につける際、消費税をどのように記録するかには、おもに2つの方法があります。

税込み計算方式

1つは「税込み経理(税込み計算方式)」です。これは、商品やサービスの売上・仕入にかかる消費税を含めた「税込み金額」をそのまま帳簿に記録する方法です。例えば、本体価格100円に消費税10円がついた商品が110円で売れた場合、帳簿には売上として「110円」と記録します。消費税額を売上や経費から分けて記録しないため、経理処理自体は比較的シンプルになります。

税抜き計算方式

もう1つは「税抜き経理(税抜き計算方式)」です。こちらは、売上や仕入の金額から消費税額を分け、「本体価格」と「消費税額」を別々の勘定科目(仮受消費税や仮払消費税など)で記録する方法です。先の例であれば、売上として「100円」、別途「仮受消費税10円」のように記録します。この方法は、預かった消費税(仮受消費税)と支払った消費税(仮払消費税)が帳簿上で明確に区分されるため、後々の消費税の申告計算がしやすくなるというメリットがあります。

どちらの経理方法を選ぶかは事業者の判断に委ねられていますが、多くの、特に消費税の申告義務がある課税事業者では、消費税の管理がしやすい税抜き経理を採用しているケースが一般的です。

消費税の計算方法

税抜き経理を行う場合、仕入れや経費に含まれる消費税額を正確に把握し、帳簿に記録する必要があります。扱うモノによっては、消費税を自分で計算する必要があり、戸惑ってしまうこともあるかもしれませんね。消費税の計算式は下記のようになります。

| 税抜価格(本体価格)から税込価格を知りたい ※税抜価格1,000円のバッテリーと、税抜価格1,000円の野菜を仕入れた場合 |

|

|---|---|

| 税率10%の場合(バッテリー) | 税抜価格(1,000円)×1.1=税込価格(1,100円) |

| 税率8%の場合(野菜) | 税抜価格(1,000円)×1.08=税込価格(1,080円) |

| 税抜価格(本体価格)から消費税額を知りたい ※税抜価格1,000円のバッテリーと、税抜価格1,000円の野菜を仕入れた場合 |

|

|---|---|

| 税率10%の場合(バッテリー) | 税抜価格(1,000円)×0.1=消費税額(100円) |

| 税率8%の場合(野菜) | 税抜価格(1,000円)×0.08=消費税額(80円) |

| 税込価格から税抜価格(本体価格)を知りたい ※税込価格1,100円のバッテリーと、税込価格1,100円の野菜を仕入れた場合 |

|

|---|---|

| 税率10%の場合(バッテリー) | 税込価格(1,100円)÷1.1=税抜価格(1,000円) |

| 税率8%の場合(野菜) | 税込価格(1,100円)÷1.08=税抜価格(1,018円)※ |

| 税込価格から消費税額を知りたい ※税込価格1,100円のバッテリーと、税込価格1,100円の野菜を仕入れた場合 |

|

|---|---|

| 税率10%の場合(バッテリー) | 税込価格(1,100円)-{税込価格(1,100円)÷1.1}=消費税額(100円) |

| 税率8%の場合(野菜) | 税込価格(1,100円)-{税込価格(1,100円)÷1.08}=消費税額(81円)※ |

※消費税小数点以下切り捨ての場合

最近では、『Airレジ』のようなPOSレジアプリや会計ソフトを使用すれば、税率を設定しておくだけで自動的に消費税計算をしてくれます。上記のような計算を自分で行う必要がないため、手間やミスを大幅に減らすことができます。

なお、消費税の納税義務がない免税事業者の場合は、消費税を税務署に納める必要がないため、税込経理を採用することが多いです。この場合、取引の税込金額がそのまま売上や経費として計上されます。

消費税が混在する場合の表示方法

商品を販売した際に、10%の税率と8%の軽減税率が混在する場合があります。この場合は、それぞれの本体価格の合計額にそれぞれの税率を掛けたものを合算します。

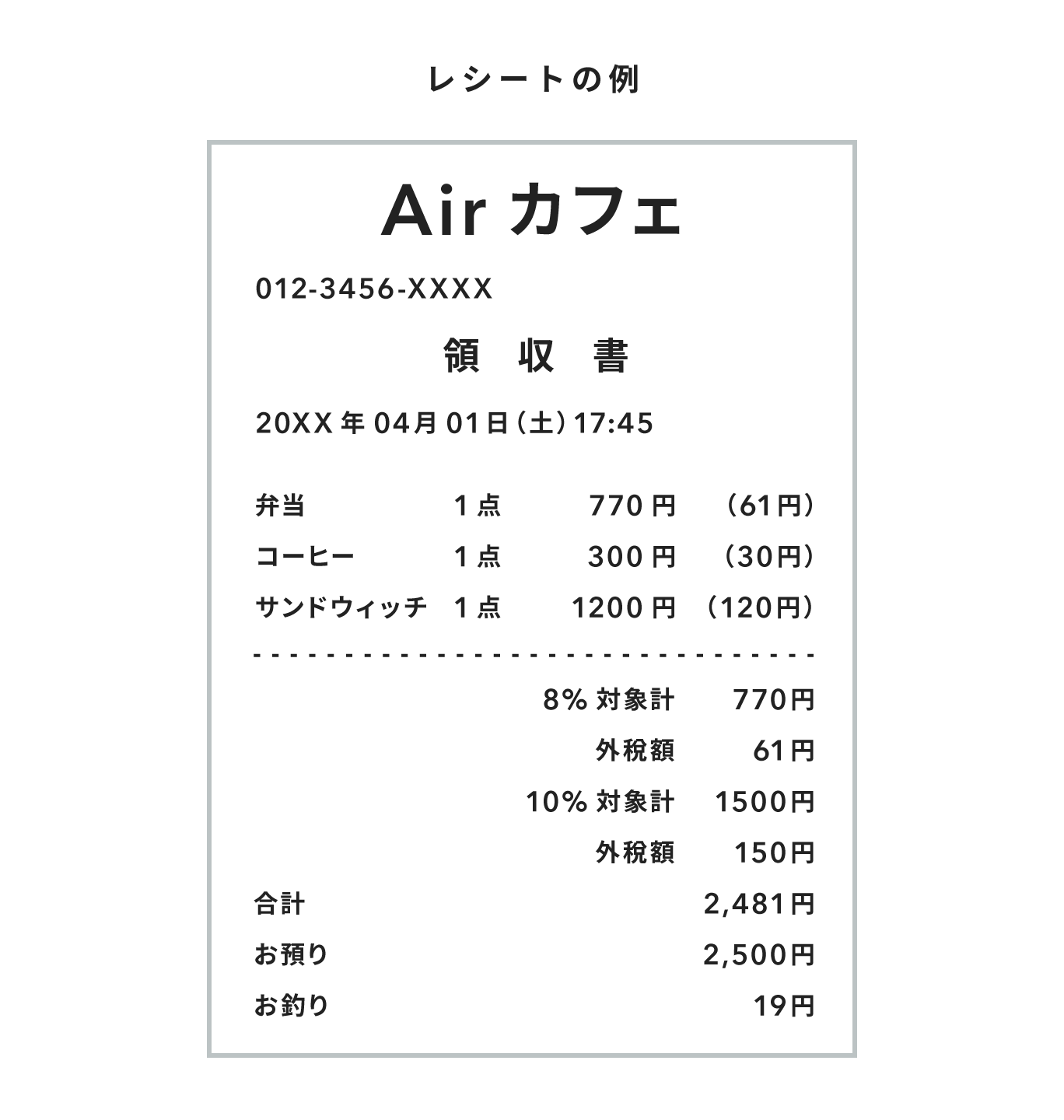

飲食店での例を見ながら、計算方法を確認してみましょう。

飲食店での軽減税率計算例

飲食店でテイクアウトとイートインが混在する場合、テイクアウトは8%、イートインは10%の税率となります。例えば、下記のような注文があったとします。

|

この場合、税率ごとの消費税額は下記のとおりです。

|

合計金額は、税率ごとの合計金額と消費税額を合算します。

|

レシートでは8%と10%の税率ごとに消費税の内訳を表示します。

消費税の端数処理

前で示したカフェの例では、計算上は消費税の端数が発生します。消費税に1円未満の端数が出る場合は、端数を「切り上げ」「切り捨て」「四捨五入」のいずれかの方法で処理します。

※「0.6円」は切り上げ・切り捨て・四捨五入のどれかで処理 |

どの方法を使うかは事業者が選ぶことができますが、一度決めた方法は継続して使う必要があります。処理方法を変更すると帳簿や会計処理に混乱が生じるためです。

実務上は、お客さまからの印象に配慮して「切り捨て」または「四捨五入」を採用するケースが多いようです。

異なる消費税率が混在する場合もPOSレジアプリの『Airレジ』なら簡単に処理できます。詳細については、下記でご確認ください。

お客さまに向けた消費税の表示方法

税込み計算方式、税抜き計算方式を採用しているかどうかに関わらず、お店の値札やメニュー、広告、ウェブサイトなどで一般消費者に向けて商品の価格を表示する際には、消費税を含んだ「総額(税込み価格)」で表示することが義務付けられています(総額表示義務)。

これは消費者が最終的に支払う金額をわかりやすくするためです。また、免税事業者であっても、総額表示は必要です。

消費税の納税額の計算方法

事業者は最終的に消費税を国に納める義務があります。納税額の計算方法には、「一般課税」と「簡易課税」の2種類があります。ここでは、それぞれの特徴と計算方法をわかりやすく解説します。

一般課税(原則課税方式)とは

一般課税は、消費税の基本的な計算ルールであり、「原則課税方式」とも呼ばれます。

この方法では、事業者が売上時に預かった消費税額から、商品の仕入れや経費にかかった消費税額をきっちり計算して差し引いて、その差額を納税します。

|

<計算の考え方> 納める消費税額=売上にかかる消費税額-仕入れや経費にかかった消費税額(仕入税額控除) |

預かった税額から実際に支払った税額を控除するという、消費税の二重課税を防ぐための仕組みに基づいています。

一般課税の具体的な計算例

例:ある課税期間において、課税売上高2,000万円、課税仕入高1,200万円の事業者の場合(消費税率10%と仮定)

納税額:200万円-120万円=80万円 |

このように、実際に発生した売上と仕入れ等の両方の消費税額をもとに計算されます。

一般課税のメリット・デメリット

一般課税のメリット・デメリットを整理すると、下記のようになります。

| メリット |

|

|---|---|

| デメリット |

|

簡易課税とは

簡易課税は、中小事業者の納税事務負担を軽減するために設けられた特例制度です。

基準期間(通常は前々事業年度)の課税売上高が5,000万円以下の事業者が、適用を受けたい事業年度の初日の前日までに「簡易課税制度選択届出書」を税務署に提出することで適用できます。

この制度では、仕入れや経費にかかった消費税額を実額で計算する代わりに、「みなし仕入率」を用いて簡易的に計算します。

| <計算の考え方> 納める消費税額=売上にかかる消費税額-(売上にかかる消費税額×みなし仕入率) |

「みなし仕入率」は事業の区分(業種)ごとに定められており、売上税額に対する仕入税額の割合を一定とみなして計算を行います。みなし仕入率は下記のとおりです。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第1種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡に係る事業 |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業をいい、第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除きます。 |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業、第6種事業以外の事業をいい、具体的には、飲食店業など。なお、第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業となります。 |

| 第5種事業 | 50% | 飲食店以外のサービス業、運輸通信業、金融・保険業 |

| 第6種事業 | 40% | 不動産業 |

簡易課税の具体的な計算例

例:ある課税期間において、課税売上高2,000万円の事業者の場合(小売業、みなし仕入率80%と仮定)

|

実際の仕入高に関わらず、売上税額にみなし仕入率を乗じて計算される点が特徴です。

簡易課税のメリット・デメリット

簡易課税のメリット・デメリットを整理すると、下記のようになります。

| メリット |

|

|---|---|

| デメリット |

|

インボイス制度導入後の納税に関する特例(2割特例)

納付する消費税額の計算については、通称「2割特例」と呼ばれる方法もあります。

インボイス制度開始にともない、これまで消費税を納める義務がなかった免税事業者が、課税事業者を選択するケースが増えてきました。事業規模が小さいながら、インボイス発行事業者になるために選択した方々の経理処理の負担を軽減するための一時的な特例です。

具体的には、インボイス制度が始まった2023年10月1日から2026年9月30日までの期間については、この特例を選ぶと、その課税期間中に納める消費税額を、売上にかかる消費税額の2割とすることができます。

この2割特例は、事業者が普段、一般課税と簡易課税のどちらの計算方法を選んでいるかにかかわらず適用が可能です。

消費税の納付

消費税は、決められた期限までに申告・納付を行う必要があります。ここではその流れと中間納付の仕組みについて説明します。

消費税の申告・納付時期・流れ

消費税の申告と納付は、法人と個人によって期限が異なります。

| 法人の場合 | 事業年度終了日の翌日から2カ月以内に、所轄の税務署に申告書を提出し、同時に納税を行います(例:3月決算→5月末が期限)。なお、一定の要件を満たせば申告書の提出期限については1カ月延ばすことができます。ただし、この場合も納税の期限を延ばすことはできません |

|---|---|

| 個人事業主の場合 | 毎年1月1日~12月31日までの1年間を課税期間とし、翌年の3月31日までに申告・納付を行います。ただし、振替納税の手続きを取っていれば1カ月程度納税を先延ばしにできます |

なお、自然災害など不可抗力によるやむを得ない理由により期限までに消費税を納付できない場合、その理由がやんだ日から2カ月以内に限り期限が延長されることがあります。自然災害などでは、国税庁長官が地域と期日を指定して延長され、この場合は期限延長の申請手続をする必要はありません。指定については国税庁や地域の税務署のサイトに掲載されます。

個別に納期限の延長を希望する場合は、納税地の所轄税務署長に申請することにより、その理由のやんだ日から2カ月以内に限り、申告、納付等の期限が延長されます。

個別に納期限の延長を希望する場合や、上記のような事前災害のような事情ではなく個別の事情(経営の悪化など)による納税の猶予を希望する場合は、納税地の税務署に早めに相談し、対応を検討しましょう。

消費税の中間納付

消費税では、前期の納税額によっては、上記で説明した年1回の決算期の納付に加えて、「中間納付」が義務づけられます。中間納付は、前年度の確定消費税額(地方消費税を除く)が48万円を超える場合に必要になります。これにより、事業者にとっては消費税の納税による資金流出を分散することができます。

「確定消費税額」とは中間納付を引く前の税額です。単純に前回の決算時の納税額で中間納付の有無を判定するわけではないことに注意しましょう。

| 直前の課税期間の確定消費税額 | 中間申告・納付の回数 | 中間納付税額 |

|---|---|---|

| 48万円超400万円以下 | 年1回 | 直前の確定消費税額の12分の6の消費税額とその78分の22の地方消費税額 |

| 400万円超4,800万円以下 | 年3回 | 直前の確定消費税額の12分の3の消費税額とその78分の22の地方消費税額 |

| 4,800万円超 | 年11回 | 直前の確定消費税額の12分の1の消費税額とその78分の22の地方消費税額 |

参考:「消費税及び地方消費税(個人事業者)の中間申告と納付」国税庁(https://www.nta.go.jp/publication/pamph/koho/campaign/r3/Aug/01.htm)

中間納付についてさらに詳しく知りたい人は下記の記事もご覧ください。

消費税の計算を間違ったらどうする?

毎年多くの売上や仕入れ、経費を記録していく中で、消費税の計算ミスは誰にでも起こりうるものです。万が一間違えてしまった場合の対応方法を知っておくことが大切です。

誤った税率で商品を販売し過払いが発生した場合

軽減税率8%の商品に誤って標準税率10%を適用してしまい、多くの金額を請求してしまったような場合、可能であればお客さまに返金するのが望ましい対応です。例えばテイクアウトの商品をイートインで会計したようなケースです。

なお、誤った金額で会計したとしても、帳簿や消費税の申告上の処理については、正しい税率に基づいて記帳・納税する必要があります。顧客への返金の可能性の有無に応じて会計した金額と記帳した金額の差額を処理しましょう。

このようなミスが起こった場合、再発防止策の策定も重要な業務です。商品や購入形態別に適切な税率を自動で区別できるレジシステムの導入も有効です。

納税額を間違えて申告した場合

申告した納税額が実際より少なかった場合には、「修正申告」を行い、不足分を追加で納付する必要があります。不足した納税額によっては延滞税や過少申告加算税などのペナルティが課されることもありますが、自主的に申告すれば軽減措置が受けられる場合もあります。

逆に、納税額を多く申告してしまった場合には、「更正の請求」を行って払いすぎた消費税の還付を税務署に請求することができます。

特に修正申告は義務であり、かつペナルティも発生する可能性があるため、気づいたらすぐに対応することが重要です。

売上や経費を二重に計上した場合

消費税計算のトラブルとして、「売上の計上漏れ」や「仕入や経費の二重計上」といった帳簿入力ミスもよく見られます。特に口座を通さない現金決済の場合に起こりがちです。

これらは納税額の過少・過大の原因となり、修正申告の手間がかかるほか、税務調査でも指摘されやすいポイントです。 こうしたミスを防止するためには、取引の度に売上や仕入れを正しく記録する体制作りが重要です。現金決済も含めて売上はレジシステムで管理するなどの工夫がポイントになります。

消費税計算のポイントと注意点

消費税の正確な計算には、制度の理解が欠かせません。特に間違いが起きやすいポイントに絞って解説します。

インボイス制度の影響や対応を確認しよう

インボイス制度(適格請求書等保存方式)の導入により、仕入税額控除の要件が厳格化されています。

自らインボイス発行事業者として登録しなければ、取引先が仕入税額控除を受けられなくなる可能性もあります。(一定の経過措置あり)。その代わり、インボイスに登録することで前述の消費税の課税事業者の要件に関わらず登録時点から消費税の申告・納税義務が発生します。

インボイスへの登録の必要性や、登録後のインボイス制度に対応した請求書などの書式の管理をしっかりと確認しておきましょう。

イートインとテイクアウトを行っていたり、日用品と食品を扱っている店舗は軽減税率(8%)の対応に注意

同じ商品でも、「イートイン」と「テイクアウト」では消費税率が異なります。レジや注文時点でしっかり確認することが必要です。

また、食料品(軽減税率8%)と日用品(標準税率10%)を扱う店舗では、商品の税率設定やレシートの明細の書き方にも注意が必要です。税率ごとに区分して本体価格と税額を記載するなど消費税法のルールに従った表示を行いましょう。

書類や帳簿の保存に注意

費税の仕入税額控除を受けるためには、原則として帳簿への必要情報の記録とインボイス(適格請求書)の保存が必要です。

帳簿の保存期間にも要件があるため、必要事項の入力漏れや紛失がないよう社内ルールを整えましょう。また電子帳簿保存法の改正にも対応したシステムを導入することも業務の効率化につながります。

消費税計算をカンタンにするソフトやツール導入を検討しよう

消費税の計算ミスは、レジの打ち間違いや会計帳簿への入力時の桁間違いなどヒューマンエラーが原因で起こりがちです。こうしたミスを防ぐには、POSレジや会計ソフトなどのツールで計算・記帳業務を自動化するのが効果的です。これらのシステムを導入することは、省力化につながるだけでなく数字の正確性の向上にもつながります。まだ導入していない場合は、ぜひ導入を検討しましょう。

面倒な消費税計算を簡単にする!0円で導入できる『Airレジ』のススメ

日々の消費税計算、もっとラクに、もっと正確にしませんか?お店の強い味方『Airレジ』なら、面倒な消費税対応もカンタンになります。

Point1:標準税率・軽減税率も自動計算!設定もカンタン

『Airレジ』は、消費税に関する設定がカンタンにできます。お店で扱う商品やサービスに合わせて、標準税率(10%)と軽減税率(8%)を事前に選んでおくだけ。会計時には、自動で正しい消費税額を計算してくれるので、打ち間違いや計算ミスを防ぎ、お客さまを待たせることもありません。

Point2:インボイス制度に対応したレシート・領収書も発行OK

2023年10月から始まったインボイス制度。『Airレジ』なら、制度に対応した適格請求書(インボイス)の要件を満たすレシートや領収書を簡単に発行できます。登録番号はもちろん、税率ごとの消費税額や適用税率もきちんと記載。飲食店のテイクアウトと店内飲食のように、複数の税率が混在する場合でも、しっかり分けて表示するので安心です。

Point3:売上データは自動集計!面倒な計算・転記作業から解放

『Airレジ』を使えば、日々の売上データが自動で集計・記録されます。商品別、税率別など、細かい分析も簡単に見ることができるので、経営状況の把握にも役立ちます。手作業での計算や帳簿への転記作業が不要になるため、時間と手間を大幅に削減できるでしょう。

Point4:会計ソフト連携で確定申告の準備もスムーズに

『Airレジ』は、多くの会計ソフトと連携できます。日々の売上データが自動で会計ソフトに取り込まれるため、確定申告の準備にかかる手間を大幅に減らせます。面倒な仕訳や入力作業から解放され、帳簿作成がぐっとラクに。税理士とのやり取りもスムーズになります。消費税の申告だけでなく、日々の経理業務全体の効率化につながり、経営をもっとスマートにしてくれます。

『Airレジ』の詳細は下記でご確認ください。

まとめ

- 消費税には10%の標準税率と8%の軽減税率があり、商品・サービスに合わせた適用が必要

- 事業者は消費者から預かった消費税を、選択した計算方法に従って計算する義務がある

- 特に飲食店など2種類の税率が混在するようなビジネスでは、レジシステムの導入などの対応が業務効率化のカギ

消費税の計算は一見シンプルに見えても、取引の種類や商品・サービスに適用される税率ごとに区分する必要があるなど意外に管理は複雑です。制度の理解とあわせて、レジシステムなど適切なツールを導入することで消費税の計算を正確に、かつ効率的に行える体制を整えましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

渋田 貴正(しぶた たかまさ)税理士・司法書士・社会保険労務士

司法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。東京大学経済学部卒後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。 在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。 2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

https://www.pright-si.com/