開業資金はいくら必要?4つの集め方と基礎知識

お店を開くことは決意したけど、自己資金ではお金が足りない。どうやって開業資金を集めたらいいかわからない。と悩まれている方も多いのではないでしょうか? はじめての開業は、わからないことが多いのも当然ですよね。ただ、少なくとも資金調達がうまくいかなければ、お店を開くことは実現できません。まずは開業資金の調達方法について理解し、開業への第一歩を踏み出しましょう。

この記事の目次

開業にはいくら必要?

飲食店や事務所など、開業にはどのくらいの資金が必要かご存知ですか?まずは開業に必要な資金額を把握しなければ、その額に合った調達方法も見えてきません。業種ごとにだいたいの開業資金相場をまとめましたので、これを参考に資金額を決めていきましょう。

| 業種 | 開業資金の相場 |

| 飲食店(カフェ・居酒屋など) | 500万~1000万円 |

| コンビニエンスストア | 300万~350万円(店舗設備を本部で用意する場合) |

| 美容室・理髪店 | 700万~1500万円 |

| 事務所系(税理士など) | 50万~300万円 |

飲食店や美容院は店舗取得に係る契約金や内外装工事、設備導入などがあり、高額になりがちです。コンビニは、店舗設備を本部で用意してくれる場合は加盟金と諸経費程度で済みますが、フランチャイズオーナーが準備する場合は3000~5000万円くらいかかります。税理士などの事務所系は、事務所取得にかかる契約金と業務用ソフトウェア程度で済むため、店舗系にくらべ小額です。

開業資金を集める4つの方法

開業資金を集める方法は、①自己資金を貯める、②融資を受ける、③補助金や助成金を受ける、④クラウドファンディングを活用する、の4つが代表例です。またこれらを組み合わせて開業資金を集めます。

| 方法 | 具体例 |

|---|---|

| ①自己資金 |

|

| ②創業融資 |

|

| ③補助金/助成金 |

|

| ④クラウドファンディング |

|

それでは詳しく見ていきましょう。

①自己資金

自己資金とは、あなた自身で貯めたり、もらったりしたお金です。開業を決意して、まず最初にするべきことは自己資金を貯めることです。

- 貯金

まずは自分でコツコツとお金を貯めましょう。会社からの給与の一部を通帳に貯めていきます。それで足りない場合は以下のような手段も組み合わせましょう。 - 退職金

退職金を受け取れるのは、通常、退職日以後、1週間~1ヶ月くらいの間です。金額も含めて、会社の退職金規程などで確認しておきましょう。 - 株式や投資信託の売却

株や投資信託を保有しているなら、売却も視野にいれましょう。相場変動の影響を受けやすいため、タイミングを図ることが重要です。 - 生命保険の解約

保険を解約して、解約返戻金を自己資金とする方法です。掛金よりも大きく目減りすることもあるため、注意しましょう。また保険には契約者貸付制度というものがあり、この制度を使うと、保険契約を解約せずに一定額のお金が引き出せます。 - 自宅の売却

起業のために家を売却したうえで、勝負に挑む方法です。売りに出してから買い手が決まり、実際に引き渡し、入金があるまで相当の時間を要するため計画的な実施が必須です。 - 贈与を受ける

身内から贈与を受ける方法です。自分で貯めるよりも評価は下がりますが、自己資金として認められます。贈与税の非課税枠は年間110万円なので、その範囲で抑えることが多いです。それを超えるようであれば、会社を設立して株主として出資してもらうという手もあります。

②創業融資

開業資金のうち、自己資金でまかなえない部分については、国や自治体でバックアップしている公的融資で借入れするのが一般的です。信用力がない開業期には、銀行や信用金庫などの民間金融機関から通常の融資を受けることは難しいため、公的融資が頼りになるのです。

創業時の公的融資としては、主に次の3つがあります。

1.日本政策金融公庫の融資

【新創業融資制度】

日本政策金融公庫とは、政府が100%出資する銀行です。国の政策目的である、中小企業や小規模企業などの成長、安定などを支援することを目的としています。店舗開業だけでなく、開業資金の融資ではまずこれを検討するといっても過言でない制度です。以下のような特徴があります。

- 起業家への融資に積極的

一般の銀行などが、社会的信用力が低く、返済が滞る可能性が高い開業資金の融資に消極的なのに対し、公庫は積極的に起業家への融資に取り組んでいます。 - 無担保無保証、保証人署名が不要

一般に融資を受ける場合は、万が一返済が滞った際代わりに払って貰う証しとして、不動産などを担保にいれたり、代わりの人が返済を約束したり(連帯保証人といいます)します。日本政策金融公庫の新創業融資制度は、原則として担保が要らないのはもちろん、経営者本人の連帯保証人としてのサインも不要です。経営者にとって有利な制度といえます。 - 融資実行までが早い

自治体の創業融資に比べると融資実行までの期間が非常に短いのが特徴です。自治体ですと2ヶ月から長いと半年くらいかかりますが、日本政策金融公庫の新創業融資制度は、通常、申込みから融資実行までに1ヶ月程度のため、素早い事業展開で対応が可能です。 - 自己資金の要件

日本政策金融公庫の新創業融資制度の場合、1/10の自己資金割合(事業全体でかかるお金のうち、自己資金をどれだけ用意できたかの割合)が要件となっています。そのため、少ない自己資金で多くの融資を受けられる可能性があります。

【中小企業経営力強化資金】

日本政策金融公庫には、是非活用しておきたい融資制度がもうひとつあります。中小企業経営力強化資金です。新創業融資制度は創業時、もしくは創業して2期以内でないと利用できない制度ですが、こちらは2期以内でなくとも利用できる制度です。以下のような特徴があります。

- 超低金利

金利が約1.71%程度と超低金利です。新創業融資制度が2.16%程度ですから、金利が有利です。女性や若者、起業間際だとさらに金利優遇があり、1%近い低金利で借りる事も可能です。公庫のスピーディな融資審査というメリットを受けつつも、この金利水準で借りることができます。 - 無担保・無保証枠が2,000万円まで

支店決裁枠が2,000万円という点もメリットです。新創業融資が1,000万円の支店長決裁枠なのに対し、この制度は枠が大きくなっています。 - 自己資金要件なし

新創業融資制度では1/10の自己資金が求められますが、中小企業経営力強化資金では、自己資金の要件がありません。 - 認定支援機関のサポートが必須

認定支援機関の助言と指導を受けることが必須要件となっています。認定支援機関(経営革新等支援機関)とは、国が認定した中小企業などの経営支援を行う機関のことです。税理士など、全国で2万事業者以上が認定されています。サポートを受けるにあたり、認定支援機関によってはお金がかかる場合もありますので、事前に確認すると良いでしょう。 - 指定の事業計画書の作成が必要

中小企業経営力強化資金を利用するには、公庫指定の事業計画書の書式を書いて提出する必要があります。認定支援機関の助言と指導に沿って、仕上げることになります。 - 定期的な報告が必要

中小企業経営力強化資金により、融資を受けた場合には、公庫に対して1年ごとに経営状況を報告する必要があります。

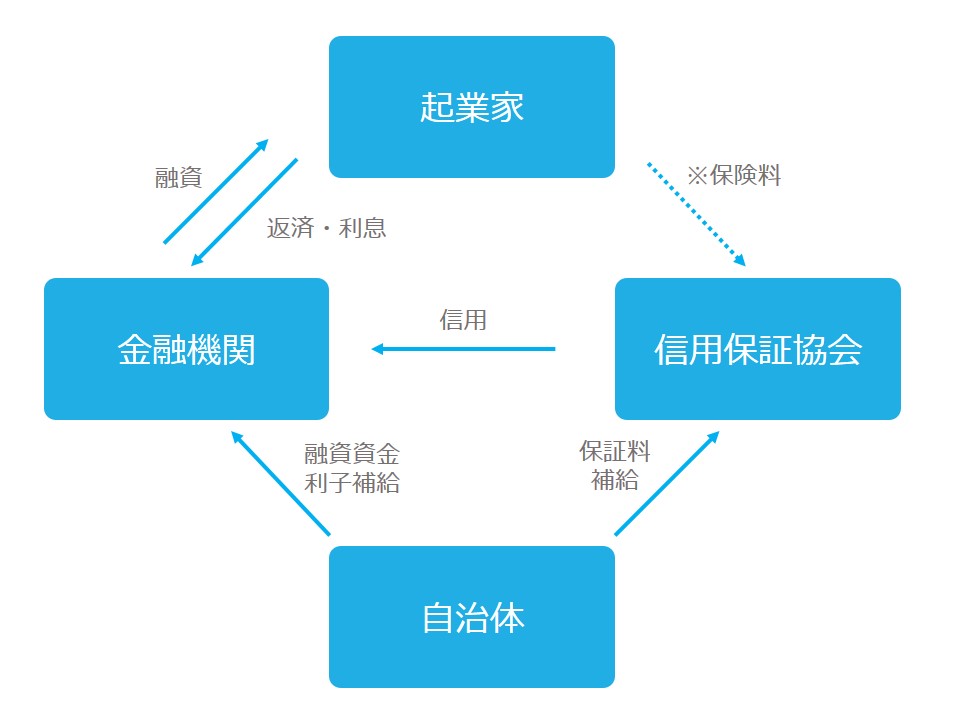

2.都道府県、市区町村などの制度融資

信用力に乏しい起業家でも融資が受けられやすくするために、自治体が枠組みを作ったものが制度融資です。金融機関と信用保証協会、自治体の三者が一体となって起業家を支援する制度です。

開業前後の社会的に信用の乏しい人に対し、民間の金融機関は簡単にお金を貸してくれません。お金が借りられなければ経営に行き詰まり、企業活動が途絶える可能性があります。そこで登場するのが信用保証協会です。信用保証協会は、仮に起業家が返済できなくなった場合、起業家に代わって金融機関に返済することを保証するのです。いざとなったら信用保証協会が返してくれるので、金融機関は安心して融資ができるという仕組みです。

自治体の制度融資は以下のような特徴があります。

- 金利が低い

- 融資実行まで時間がかかる

- 融資額の半分の自己資金が必要

- 基本的に連帯保証人としてのサインが必要

自治体の制度融資は、利息や信用保証料を自治体が負担することで金利が低いことがメリットですが、その分審査に時間がかかったり、自己資金要件も厳しいです。経営者本人が連帯保証人になる必要があり、経営リスクとなります。

③補助金・助成金

補助金や助成金は、国や自治体などが事業者にお金を出すことで事業活動を促進したり、雇用を促進したりという施策として行われるものです。代表的な国が行う補助金と助成金の特徴をみていきましょう。

1.補助金とは

補助金とは政策目標のために、政策に合った事業を実施する事業者に対して交付されるものです。例えば、国として起業家を増やしたいという目標があれば、起業家をサポートするための補助金の交付が行われます。主に経済産業省が管轄しています。補助金の特徴は、次の3つです。

- 補助金の目的に合致している事業かどうかの審査がある

- 支出した経費に対して、一定割合の補助金が交付される

- 応募期間が短い

2.助成金とは

助成金とは、正社員の増加や女性や高齢者などの就業促進など、雇用に関する課題の実現に向けて取り組む事業者に対して、一定額を助成する制度です。主に厚生労働省が管轄しています。助成金の特徴は、次の3つです。

- 一定の要件を満たすことで、受給できる

- あらかじめ金額が決められている場合が多い

- 後から支払われる

補助金も、助成金も、情報収集がカギです。せっかく受給できる可能性があったのに、制度を知らないばっかりに受給し損ねたなんてこともあり得ます。ウェブサイトをこまめにチェックしたり、自治体のセミナーに参加したり、補助金や助成金に詳しい専門家を見つけておいて、効率的に情報収集する体制を構築したりしておくのがコツといえます。

【助成金とは?】補助金との違い・どんなものがある?申請の流れも紹介

④クラウドファンディング

インターネットなどを通じて個人から少額のお金を集める方法を、クラウドファンディング(Crowd funding)と呼んでいます。

日本で一般的なのは購入型といわれるものです。購入型のクラウドファンディングは、投資してもらう見返りに、商品やサービスの提供をする枠組みです。例えば、5万円のお金を出してくれた人には1年間フリーパスの権利を与えるなどです。他には寄付型や株式型などがあります。

クラウドファンディングは、特徴的な商品・サービスでない限り、多額の資金を集めることは難しいといえます。成功するためには、きちんと共感を集めるようなストーリーやコンセプトを設計することが大切だと言われています。

一方でどの程度集まるかが見えない部分もあるため、自己資金や公的融資を補完する程度で考えましょう。

まとめ

- 開業を考えたら自己資金をコツコツと貯める

- 自己資金で足りない分を公的融資でまかなう

- 補助金、助成金は内容やタイミングが合えば積極的に活用する

- クラウドファンディングは、自己資金や公的融資を補完する程度で考えておく

飲食店開業には多くの資金を必要とします。開業を考えたらコツコツとお金を貯めましょう。コツコツと貯めてきた実績は、融資審査でとても評価されます。がんばって貯めながら融資や補助金、助成金、クラウドファンディングなどの資金調達を検討していきましょう。

※この記事は公開時点、または更新時点の情報を元に作成しています。

売上アップに貢献できるPOSレジの魅力とは

POSレジをうまく活用して、

あなたのお店も売上アップを目指してみませんか?

なぜPOSレジが売上アップに貢献できるのかを説明した資料を無料で差し上げます。

こんな内容を掲載しています

- 売上アップの方法と事例

- 大変な売上集計がラクになる仕組み

- POSレジで売上分析、報告が簡単になる理由

フォームより必要事項を送信後、届いたメールより資料をダウンロードいただけます。

この記事を書いた人

中野 裕哲(なかの ひろあき)起業コンサルタント(R)

起業コンサルタント(R)、税理士、特定社労士、行政書士、CFP(R)。起業コンサルV-Spiritsグループ/税理士法人V-Spirits代表。年間約200件の起業相談を無料で受託し、起業家をまるごと支援。起業支援サイト 「DREAM GATE」で11年連続相談数日本一。「一日も早く 起業したい人が『やっておくべきこと・知っておくべきこと』」など、起業・経営関連の著書・監修書多数。http://v-spirits.com/