焼肉店を開業するには?開業資金の目安・内訳や手順、成功のコツを解説

【初心者向け】決算書とは?個人事業主でも必要?目的や作成方法をわかりやすく解説

2024年5月20日

個人事業をはじめると、確定申告と一緒に決算書を作成する必要があります。今回は決算書をはじめて作成する個人事業主の方に向けて、「そもそも決算とはなにか」「どのように作るのか」「必ず作らないといけないのか」など、決算書の目的や作成方法などについてわかりやすく解説します。

この記事の目次

決算書とは?

決算書とは、1年間の事業による経営成績、そして資産や負債といった財産の状態を、税務署や銀行など外部に報告するための書類のことを指し、「損益計算書」「貸借対照表」「キャッシュフロー計算書」「株主資本等変動計算書」「個別注記表」「付属明細表」などの書類を総称した呼び名です。決算書という呼び方はあくまでも通称で、正式には「財務諸表」や「計算書類」などと呼ばれますが、一般には決算書で通用します。

決算書は報告書なので、事業をしている以上は必ず作成する必要があります。詳しくは後述しますが、どのような形式で作成して報告するかは、その報告する相手先によって異なります。

そもそも「決算」とは?

「決算」には「区切って数字を確定させる」という意味があります。事業とは毎日続いていくものなので、経営者が事業の経営成績や財産状態を外部に報告するためには、一定期間ごとに事業を区切る必要があります。これを「事業年度」と呼びます。個人事業の事業年度は所得税法によって1暦年(1月1日~12月31日の1年間)と決められているので、1年ごとに発生した事業活用による取引金額を集計し、経営成績と財政状態を確定させます。これが事業や経営における決算です。

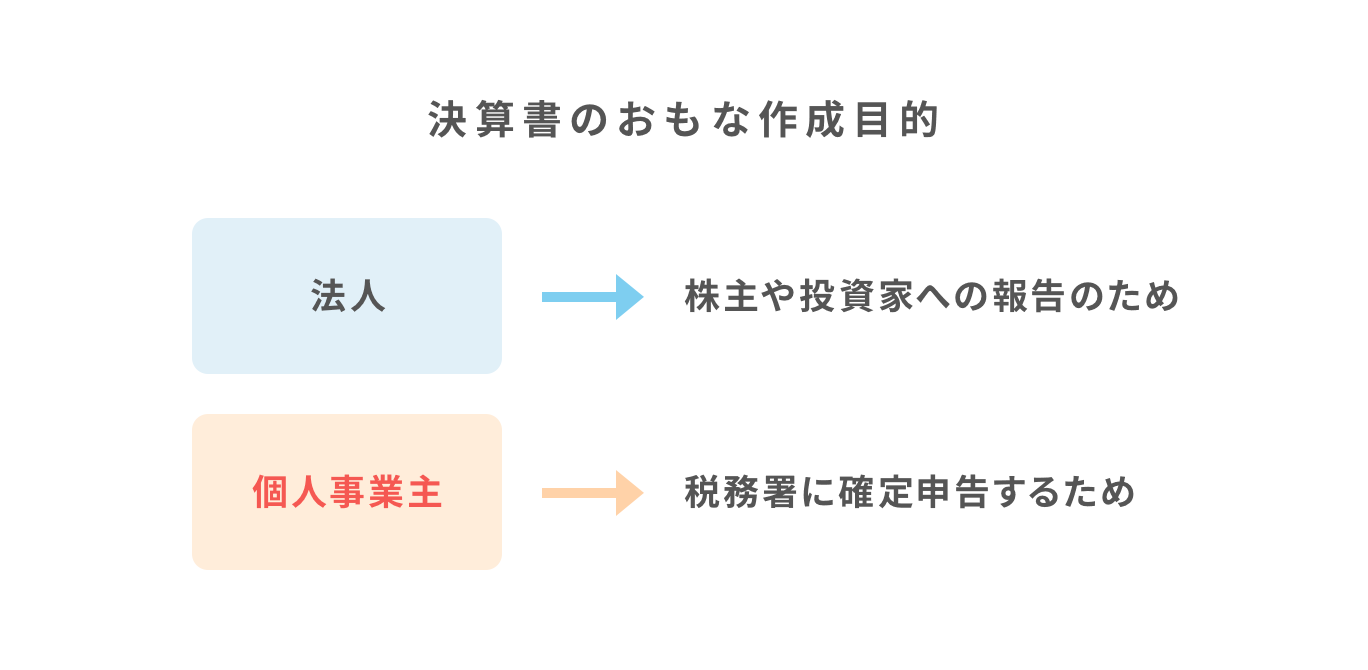

法人における決算書作成の意味

決算書は外部に報告する目的で作成するものです。報告する相手が増えるほど作成する書類も増えます。法人の場合、税務署や銀行などに加え、株主や取引先に報告が必要です。大企業や上場企業であれば、投資家に対しても報告が必要となります。したがって、法人においては、主に株主や投資家のために決算書を作成しているといえるでしょう。

個人事業主における決算書作成の意味

個人事業主は法人と違い、報告すべき株主や投資家がいません。そのため決算書を作成するおもな目的は税務署に対して所得税の申告をするためです。個人事業の場合、決算書とは「損益計算書」と「貸借対照表」の2つを指します。

個人事業では、所得税の確定申告書を提出すると確定申告の結果に連動して、住民税額や国民健康保険料の金額も決まりますし、銀行からお金を借りたい場合にも審査基準となるため、決算の結果がとても重要です。「確定申告をすること=決算」だということをおさえておくようにしましょう。

個人事業主が確定申告で作成する書類

個人事業主が確定申告をする場合、「白色申告」なのか「青色申告」なのかによって、確定申告書に添付する決算書の書式と記載内容が異なります。

基本的に、はじめて確定申告をする方は「白色申告」となります。ただし、その年の3月15日まで(今年から事業を開始した場合には事業開始日から2カ月以内)に「青色承認申請書」を税務署に提出することで、初年度からでも青色申告で確定申告することができます。これにより、青色申告特別控除などの優遇措置を受けることができます。青色申告、白色申告どちらか迷う場合は下記の記事をご確認ください。

白色申告の場合

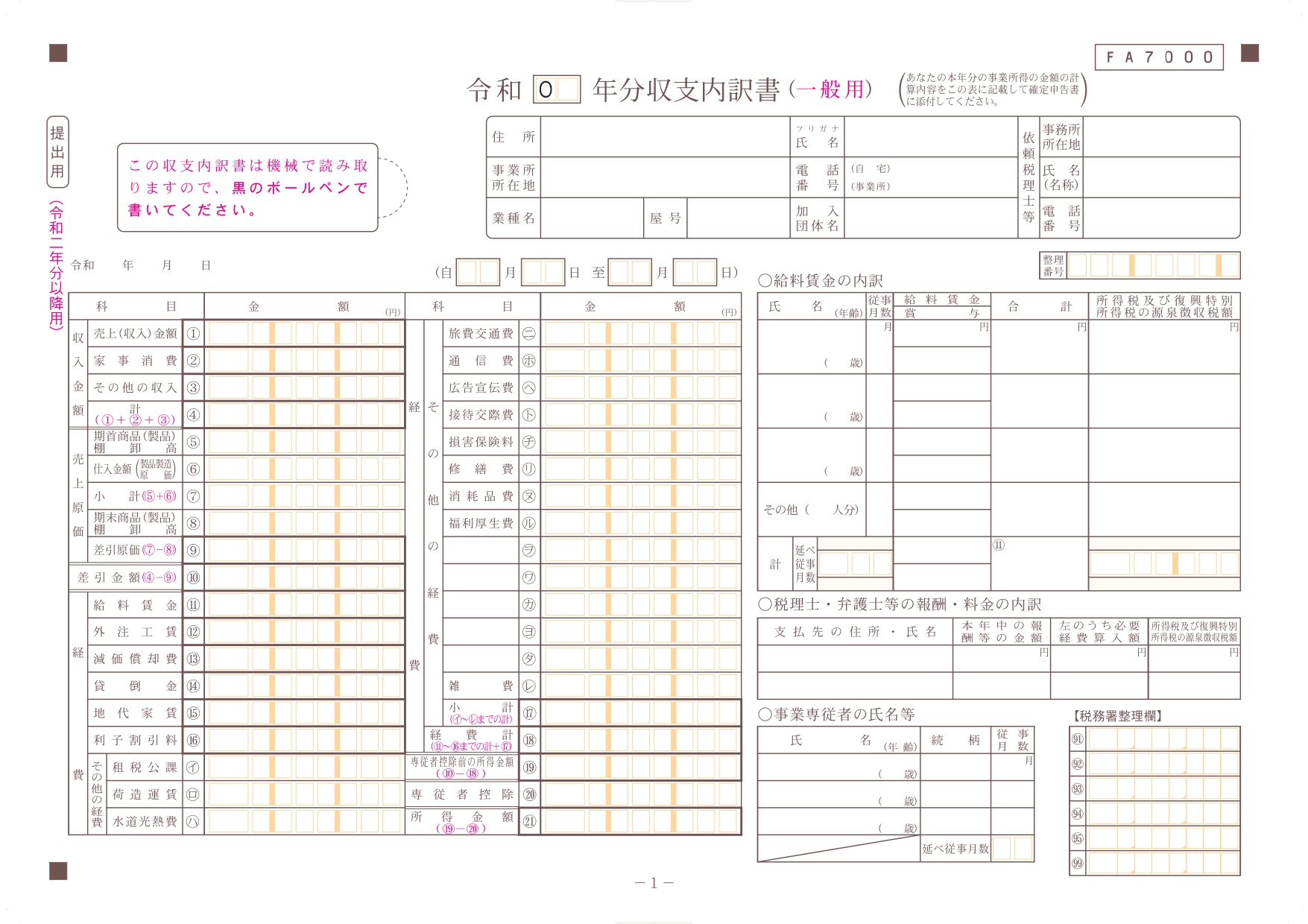

白色申告で確定申告する場合は、事業所得について「収支内訳書」を添付することとなります。白色申告の収支内訳書には、青色申告よりも簡易的で限定的な内容を記載します。白色申告の準備や手順については下記記事をご確認ください。

収支内訳書

白色申告の収支内訳書は下記の書式です。

出典:国税庁「収支内訳書」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/07.pdf)

白色申告の場合には、経営成績(収支)の項目がほとんどです。財産状態を記載するのは、「減価償却費の計算」の中にある固定資産の期末残高のみとなります。

青色申告の場合

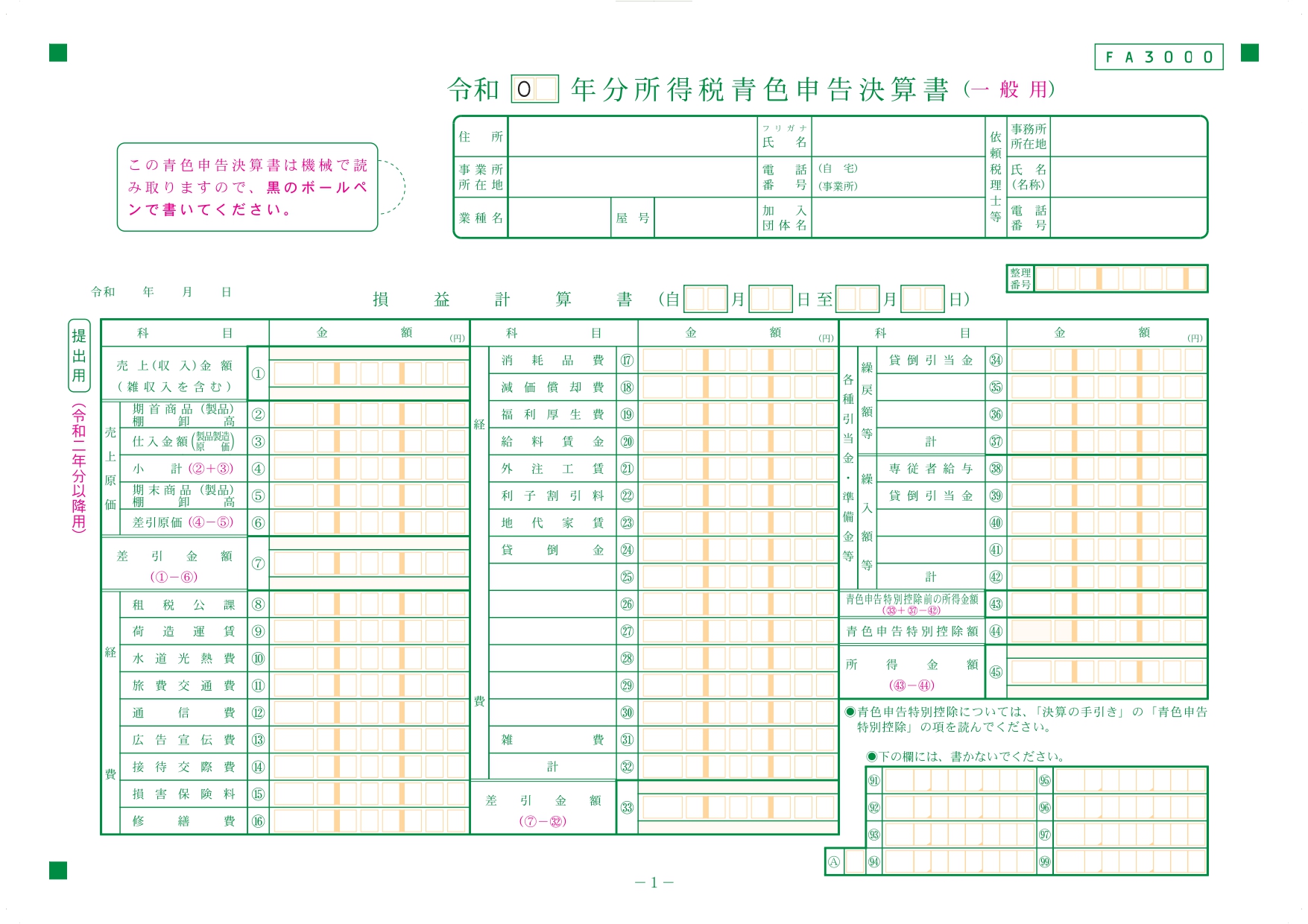

青色申告で確定申告する場合は、事業所得について「青色申告決算書」を添付します。青色申告は複式簿記による帳簿の作成が前提となっているので、白色申告の場合よりも記載内容が細かくなっています。

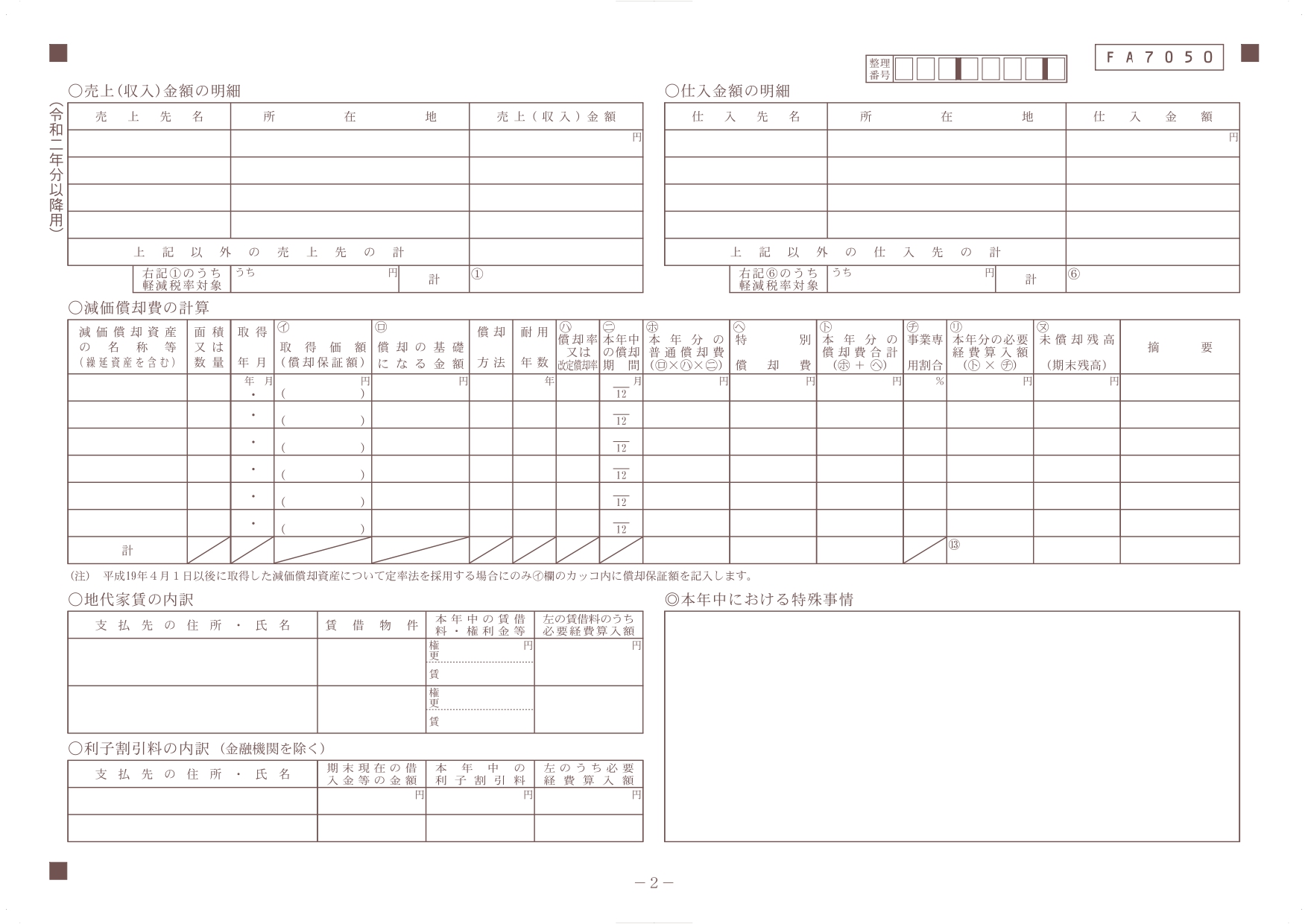

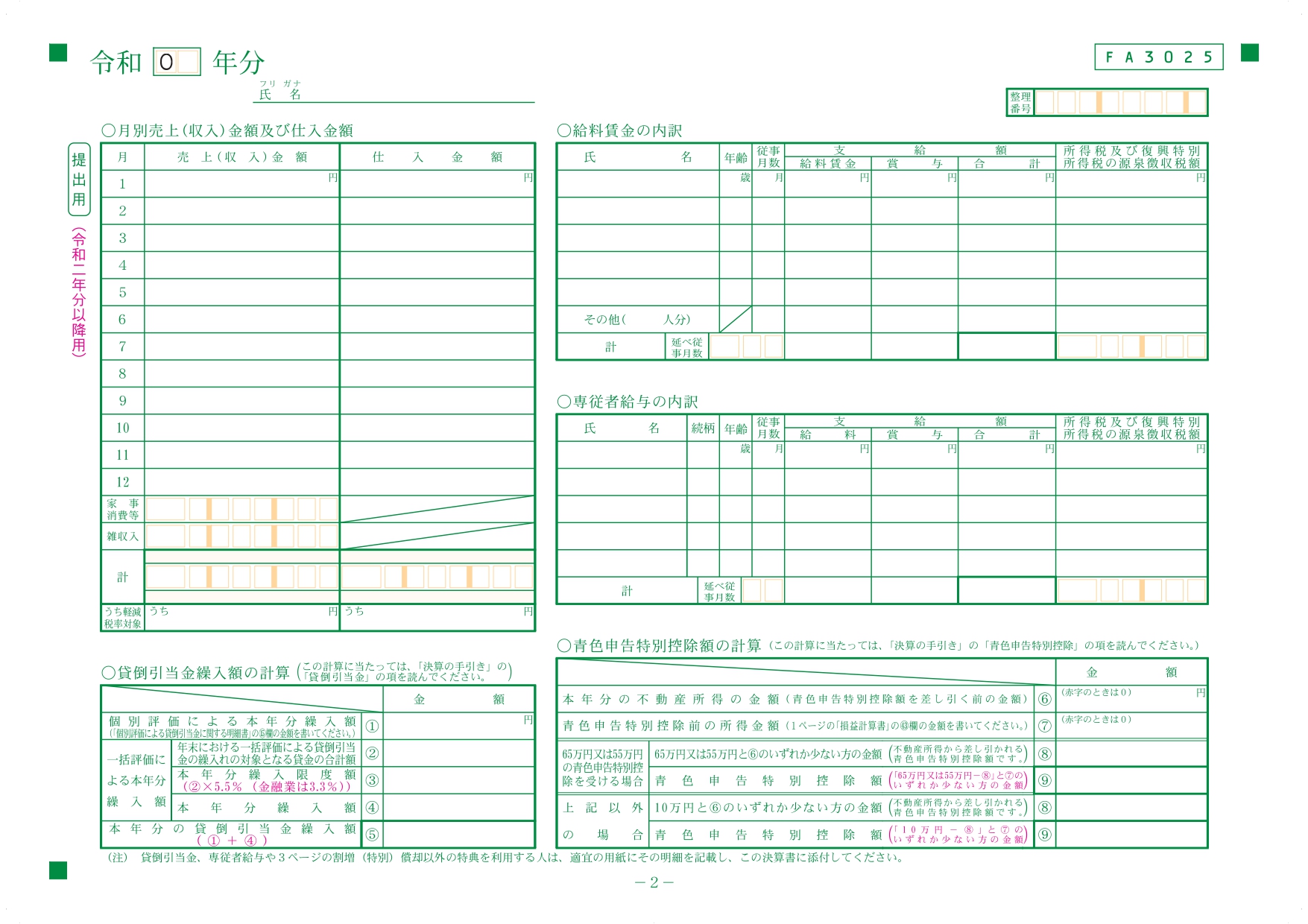

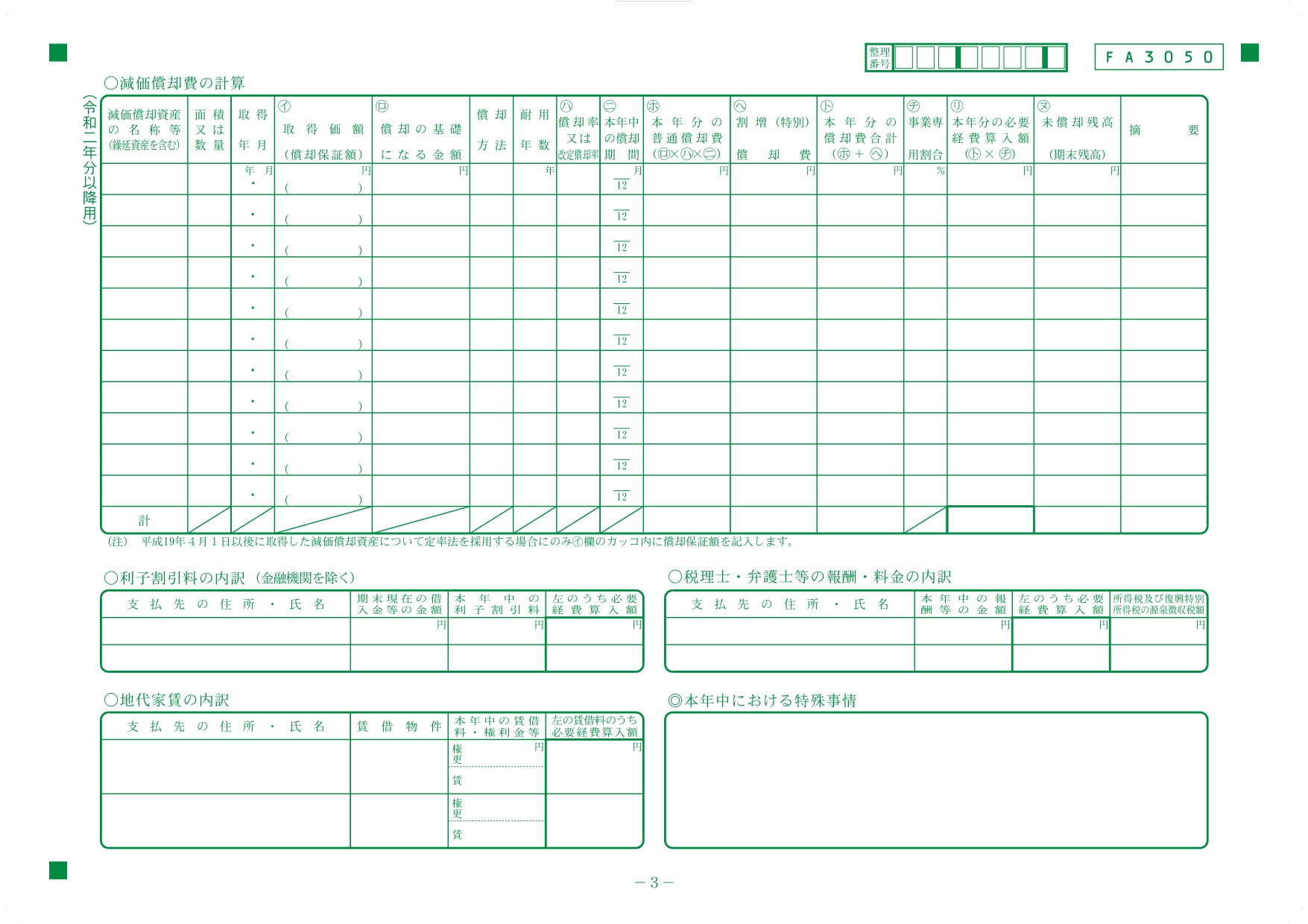

損益計算書

青色申告決算書における経営成績をあらわす損益計算書は、3枚で構成されています。

まずは全体の収入金額と必要経費を記載し、1年間の利益(所得金額)を記載するページです。

次に月別の売上金額と仕入金額、給料賃金、専従者給与の内訳を記載するページです。

最後に、固定資産(減価償却資産)の減価償却費、地代家賃、利子割引料の内訳を記載するページです。

出典:国税庁「青色申告決算書」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/10.pdf)

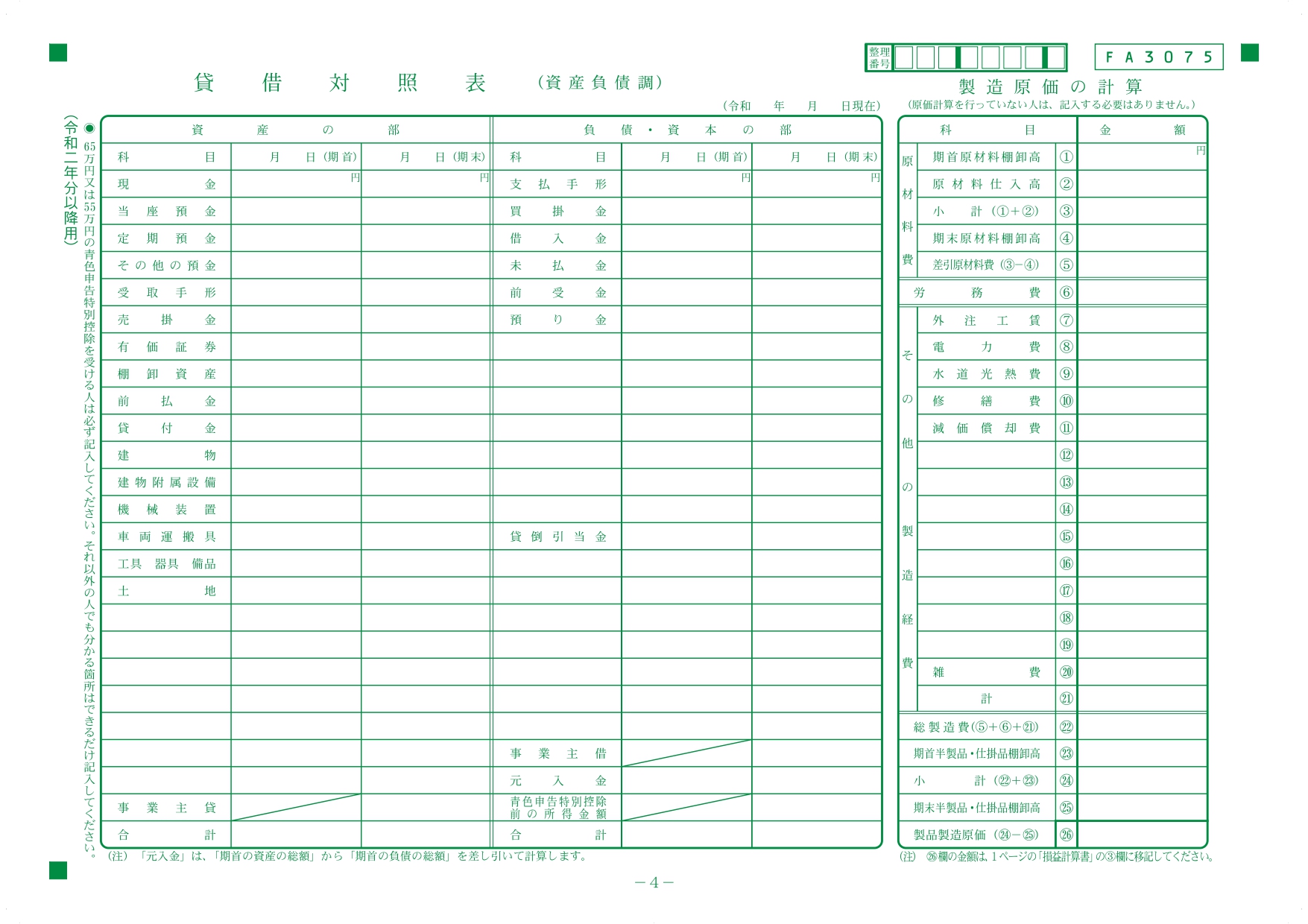

貸借対照表

続いて、青色申告決算書における財産状態をあらわす貸借対照表を記載するページです。貸借対照表は期首(1月1日)の財産残高と期末(12月31日)の財産残高を記載することで、1年間でどの財産が増減したのかがわかる書式になっています。

出典:国税庁「青色申告決算書」

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/10.pdf)

決算から確定申告までの流れ

ここからは、決算から確定申告までの流れを解説します。流れを理解しておくことで確定申告をスムーズに進めることができるので、しっかりとおさえておきましょう。

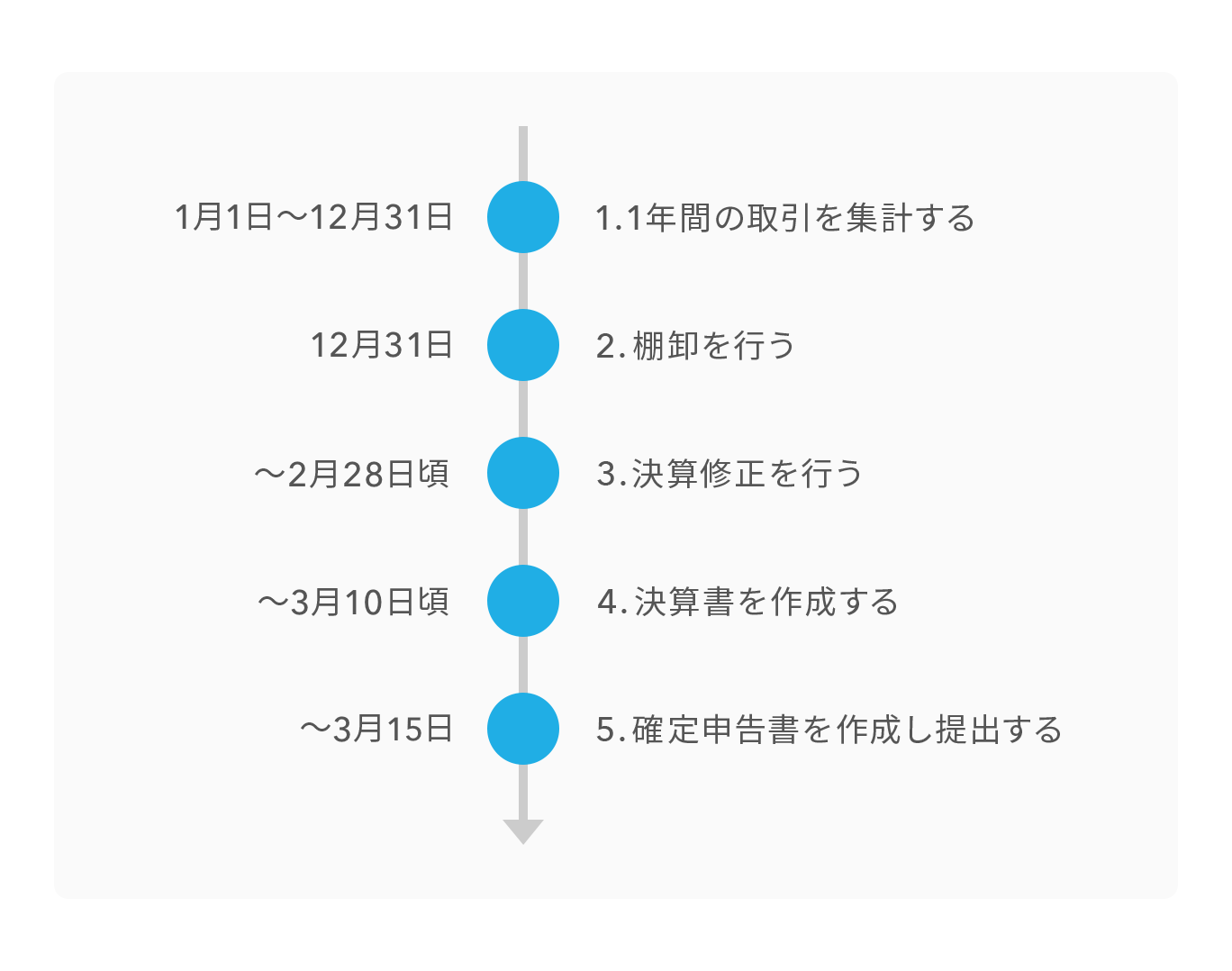

決算から確定申告までの流れを図にすると下記のようになります。確定申告は毎年2月16日から申告可能なので早めに進めたほうがよいですが、申告期限である3月15日に間に合わせるための目安をまとめました。

1.1年間の取引を集計する

決算を行うために、1月1日~12月31日までの1年間に発生したすべての売上や経費などの取引を記録・集計しておきます。領収書や請求書、銀行口座の通帳やクレジットカードの利用明細など、取引内容がわかる資料は確定申告後も保管が必要です。紛失しないようにしっかりと保管してください。

2.棚卸を行う

期末(12月31日)時点における商品や材料の棚卸(たなおろし)をおこないます。棚卸とは、店舗、倉庫などにある原材料や商品、消耗品など、まだ販売されていない、または使用されていない在庫の数量や状態を確認することをいいます。

棚卸により把握した在庫は、その年の仕入れから除外して資産とし、商品が販売されたときに資産から売上原価へ振り替えられます。

棚卸については下記の記事で詳しく紹介しています。

3.決算修正を行う

決算で大切なことは、その年の損益(経営成績)と貸借(財産状態)を確定させることにあります。事業を行っていると、商品を販売したのに代金が未回収だったり(売掛金)、その年の経費をまだ支払っていなかったり(未払費用)、車両の購入など全額をその年の経費にできなかったり(減価償却)と、会計のルールに合わせて数字の調整が必要となります。これを「決算修正」といいます。これらを加味して1年間の損益と貸借を確定させます。

個人事業主の確定申告は3月15日が申告期限なので、2月末までには決算修正を終えて、損益計算書と貸借対照表を確定させたいところです。

4.決算書を作成する

数字が確定したら、確定申告に向けて白色申告であれば「収支内訳書」、青色申告であれば「青色申告決算書」を作成しましょう。基本的には確定させた数字を記載するだけなので、決算さえ確定していれば難しくありません。ただし、地代家賃の内訳には支払先の氏名、住所など明細を記載する項目があるので、賃貸契約書など内容がわかる書類なども用意してください。

確定申告では、この決算書を作成してから確定申告書を作成する流れになります。

5.確定申告書を作成し提出する

「収支内訳書」「青色申告決算書」が完成したら、最後に確定申告書にそれぞれの数字を転記します。

個人事業としての所得金額だけでなく、その他の所得や配偶者や扶養の情報なども必要となるので、3月15日の2~3日前には確定申告書を完成させて漏れがないかチェックするようにしましょう。

確定申告の書き方については下記の記事で詳しく紹介していますので、合わせてご確認ください。

所得税の確定申告書の提出期限は、納税の期限でもあります。所得税の納税が必要な場合には、納税資金の準備も必要なので注意してください。

決算書の活用方法

決算書は作成・提出して終了というわけではなく、翌年以降の事業に影響する書類です。最後に決算書の活用方法についてお伝えします。特に店舗経営を行う方にとっては、健全な経営を行うために重要なポイントとなりますので、しっかりとおさえておきましょう。

未来の納税額を予測して決算を行う

確定申告書を税務署に提出すると、その情報が各役所に共有されます。市町村からは住民税や国民健康保険料の通知が、県税事務所からは個人事業税の通知が、翌年以降、順次届きます。所得税の納税だけを考えていると、あとからの納税負担に苦労することも多くあります。決算書の所得金額によって、所得税、住民税、事業税、国民健康保険が連動することを理解し、どの程度の決算をするとそれぞれの税金がいくらかかるのかを事前に把握しておくことで資金繰りに余裕が生まれますし、来年度はどのくらいの利益を出すべきなのかの計画を立てることができるようになります。

借り入れを意識した決算書を作成する

住宅ローンを組みたい、新規出店を検討しているなど、銀行から融資を受けたい場合には、決算書の数字によって融資を受けられる金額が上下します。個人事業主の方の場合は、直近3年間の確定申告書を提出する必要があります。将来的に銀行からの融資を受けたいと考えている方は、あまり過度な節税によって所得が低すぎる決算書は避けるなどの借入れを意識した決算書を作成することが大切です。

ゴールから考える視点を持つ

利益(所得)を増やす方法は2つしかありません。「収入を増やす」か「経費を減らす」かです。「利益を出そう!」「売上を増やそう!」と意気込むほど、広告費や人件費などの経費が増えて、逆に利益を減らす結果になりがちです。

大切なのは、「どれくらいの利益が必要なのか」という利益目標を先に設定することです。どれくらいの経費を使って目標を達成するか、そのためにいくら売上が必要なのかというゴール(利益目標)から逆算して、必要経費、必要売上高の設定をしていく。これこそが、利益目標を達成する上での近道です。

利益目標を決めるためには、現状の把握が必要です。現在の決算書の数字を使い、現状を把握する。そして未来の計画を立てていくことで、決算書がより活かされるといえるでしょう。

まとめ

- 決算書は経営成績や財産状態を外部に報告するための報告書類

- 個人事業主が決算書を作成するおもな目的は税務署に確定申告をするため

- 決算書の結果が来年以降の税金や融資に影響を与える

個人事業主にとって、決算書の作成は「確定申告のために仕方なくやるもの」というイメージがあるかもしれません。しかし、税金の負担を減らしたり、銀行からお金を借りやすくなったり、より利益が残るようになったりと、ポジティブに活用することもできます。ぜひ決算書への理解を深めて、事業に活かしてください。

※この記事は公開時点、または更新時点の情報を元に作成しています。

キャッシュレス対応で、お店の売上アップを目指しませんか?

- 現金払いだけでいいのか不安…

- カード使える?と聞かれる…

導入・運用費0円のお店の決済サービス『Airペイ』の資料を無料でダウンロードできます。

※画像はイメージです

※画像はイメージです

下記フォームに必要事項をご入力いただき、ダウンロードページへお進みください。※店舗名未定の場合は「未定」とご入力ください。

この記事を書いた人

-160x160.jpg)

穂坂 光紀(ほさか みつのり)税理士

税理士法人 エンパワージャパン 代表税理士 1981年生まれ 横浜市在住

中小企業こそ日本を支える礎であるという理念から、持続可能な社会・持続可能な企業を創るための「中小企業のための財務支援プログラム」を実施することで強固な財務力を持つ優良企業に導く、中小企業の財務支援に専門特化した税理士事務所を運営するとともに、児童養護施設の児童から地域を支援する税理士へと導く「大空への翼プロジェクト」を行っている。共著「七人のサムライ」や執筆など多数。